华鑫证券有限责任公司孙山山,张倩近期对涪陵榨菜进行研究并发布了研究报告《公司事件点评报告:业绩边际承压,推进产品与渠道结构优化》,给予涪陵榨菜买入评级。

涪陵榨菜(002507)

事件

2025年2月27日,涪陵榨菜发布2024年业绩快报。

投资要点

业绩边际承压,毛利率预计延续高位

公司2024年实现营收24.08亿元(同减2%),归母净利润8.24亿元(同减0.3%),扣非归母净利润7.57亿元(同增0.1%)。其中2024Q4公司营收4.46亿元(同减11%),归母净利润1.53亿元(同减8%),扣非归母净利润1.20亿元(同减22%),低价原材料仍在消化中,预计毛利率保持高位,同时加大地面推广费用投放,预计2025年业绩同比修复。

完成组织结构改革,产品与渠道协同发力

公司优化部门协同与薪酬结构,完成组织架构扁平化改革,后续针对餐饮渠道发挥萝卜与泡菜产品渠道适配性,调整餐饮企业合作模式,预计餐饮渠道仍可延续高增。产品方面,公司加大老品优化力度与产品上新速度,针对性给与渠道政策支持,目前萝卜产品完成试销,榨菜主力产品在包装/口味/品质优化后逐步对接上市。原料上,低价青菜头库存预计可使用至2025Q2,2024年年底公司完成部分窖池建设投产,今年预计新增窖池容量3万吨,为后续原材料阶段性储备预留充足空间,进一步平滑成本波动。

盈利预测

公司积极针对前期营销、品类打法问题进行梳理反思,在产品、渠道、组织等方面推动变革,经营思路转换后公司业绩持续改善,同时低价原料储备依然充足,毛利有望延续保持高位。根据业绩快报,我们调整2024-2026年EPS为0.71/0.79/0.85(前值为0.73/0.77/0.80)元,当前股价对应PE分别为19/17/16倍,维持“买入”投资评级。

风险提示

宏观经济下行风险、渠道开拓不达预期、新品推广不达预期、原材料上涨等。

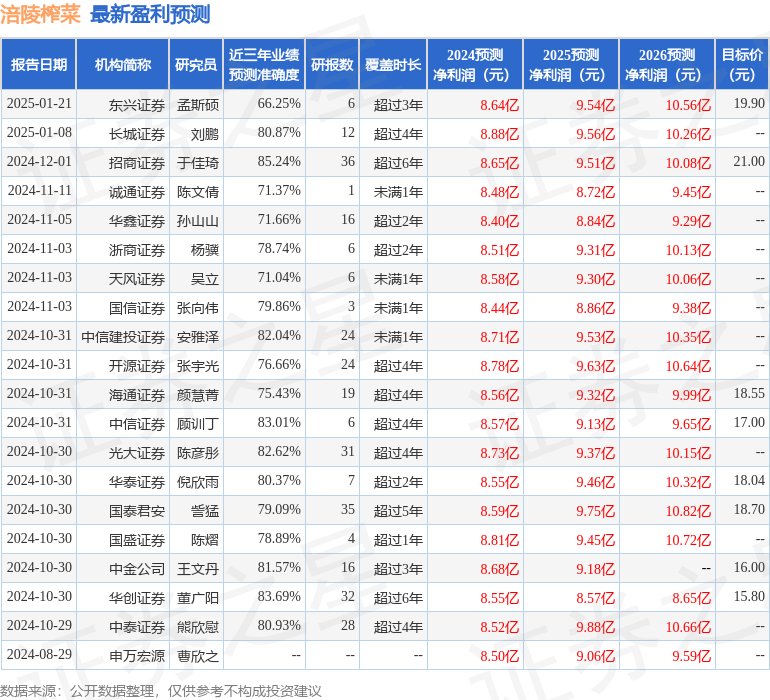

证券之星数据中心根据近三年发布的研报数据计算,招商证券于佳琦研究员团队对该股研究较为深入,近三年预测准确度均值高达85.24%,其预测2024年度归属净利润为盈利8.65亿,根据现价换算的预测PE为17.8。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级5家,增持评级4家;过去90天内机构目标均价为17.23。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP