证券之星消息,2025年2月24日安利股份(300218)发布公告称公司于2025年2月24日接受机构调研,民生证券李金凤、富荣基金骆奕诚参与。

具体内容如下:

问:2024 年公司各品类收入及占比情况?今年来看,各品类的订单需求?

答:公司构建“2+2+2”品类,经初步核算,2024 年优势品类功能鞋材和沙发家居收入合计占比约 70%左右;汽车内饰、电子产品等品类收入合计占比约 30%左右。

2025年,公司坚持大客户战略,积极开拓市场,拓展渠道关系,努力扩大业务,提升市场份额,对功能鞋材、汽车内饰品类延续 2024年的良好态势充满信心;预计电子产品品类总体稳中有升;预计沙发家居品类止跌企稳复苏,力争 2025 年实现反弹增长。当然,不排除部分品类订单受上游材料价格和下游需求变化的双重影响,而有一定波动。

问:2024 年功能鞋材品类主要品牌大客户情况?

答:一是 2024年,公司与耐克合作成效初显,实现“低基数、高增长”,符合计划预期;公司于 2025年 1月升级成为耐克公司战略合作伙伴,合作加深,态势向好,动能强劲。耐克是公司重要的增长动能,计划在 2025年实现较快增长。

二是彪马、亚瑟士 2024 年实现增长。

三是阿迪达斯是全球第二大体育用品品牌。2024 年,公司及越南子公司通过阿迪达斯供应商认证,目前处于蓄势积能阶段,公司积极推进产品开发,计划在 2025年努力实现较好的合作和销售,为未来实现高增长打好基础。

四是与安踏合作深化,2024 年销售实现较快增长;与李宁、特步、中乔、361°等国内体育运动品牌加强互动,提升公司在TPU 和革料的内部份额占比。

五是积极联系 NB、U鞋部、HOK、昂跑等品牌,培育新动能。

问:近年来,公司毛利率呈现波动性上升的原因?

答:公司产品应用领域广,下游客户需求多样,采取以销定产、订单驱动的经营模式,向客户提供的均为定制化产品,因此不同客户、不同产品的毛利率不同。

毛利率波动主要受收入端和成本端影响。一是公司与国内外高端运动休闲和沙发家居、汽车和电子等品牌客户合作增多,水性、无溶剂、生物基、TPU 等高技术含量、高附加值产品占比提高。

二是在定价策略上,公司不简单地采用成本加成的方式定价,而是综合客户需求、竞品情况、应用领域、毛利率等,采取灵活、审慎的综合定价模式。

三是公司是全球行业内的龙头企业,具有稳定良好的供应渠道和议价能力。

因此,公司自主开发的生态功能性差异化产品的定价话语权日渐提高,竞争优势显现。

问:公司品牌客户的认证周期?

答:进入品牌供应链体系,需通过客户各种较为严格的专项认证和体系认证,通常国际品牌客户认证周期约 1-3年左右,具体时长取决于品牌方要求、行业特性、认证类型及供应商材料准备情况而异。

总体而言,成为品牌客户的供应商不是轻而易举就能实现,背后需要企业长期的积淀和积累。品牌客户对供应商的要求通常非常严格,不仅关注产品质量和价格,更看重企业的综合实力,包括创新能力、交付能力、管理水平、社会责任等。

问:公司聚氨酯合成革和聚氨酯复合材料未来发展的新趋势?

答:随着新工艺、新技术、新材料的发展变化,公司开发经营的产品,已不再是传统意义上的聚氨酯合成革,逐步从过去单纯的 PU聚氨酯合成革业务,正发展成为独立品类,自成一体自成一体。其本质上是“涂层复合+”,与水性、无溶剂、硅基等先进工艺复合,与生物基、纳米、收再生、TPU 等新型材料融合结合。公司正向新型聚氨酯复合材料行业转型发展。

问:公司的核心竞争优势?

答:公司核心竞争力的构建,是技术开发、设备工艺、市场客户等多要素的有机综合体,是一种长期的、独有的、别人难以模仿与复制的综合竞争能力。具体体现在

一是技术研发优势,公司是“国家重点高新技术企业”“国家认定企业技术中心”“国家技术创新示范企业”,是“国家知识产权示范企业”,拥有“国家级博士后科研工作站”,近年来保持高强度研发投入,积极开发经营水性、无溶剂、生物基、硅基、收再生、TPU 等核心技术工艺,掌握多项核心技术和专利,在高性能、多功能、生态环保型聚氨酯合成革和聚氨酯复合材料方面,具有独特优势,能够根据客户需求快速开发定制化产品,满足不同应用场景的需求,技术研发能力和产品创新能力全球行业领先。

二是品牌与客户优势,公司与众多国内外知名品牌建立了长期合作关系,积累了良好的中高端客户资源,客户群体覆盖功能鞋材、沙发家居、汽车内饰、电子产品多个行业,具有较高的品牌知名度和美誉度,且产品质量优异、性价比高,赢得了客户的信任与信赖。

三是规模与成本优势,公司拥有先进的自动化、智能化生产线,设备工艺精湛,能够实现大规模、高效率生产;公司与上游原材料供应商建立稳定的合作关系,确保原材料的稳定供应和成本控制。

四是全球化布局,公司积极开拓海外市场,产品远销全球80 多个国家和地区,在国际市场上具有较强的竞争力。布局越南及俄罗斯,适应国际品牌产能转移的趋势,更好地对接、服务国际品牌,扩大市场份额,积极化解国际贸易冲突带来的关税风险,增强国际竞争力。

这些优势使公司成为全球技术的领先者、产能规模的领先者、全球行业的领跑者,为未来持续健康发展奠定坚实基础。

问:公司成为耐克公司战略合作伙伴后,如何与耐克做好协同?

答:公司与耐克的战略合作,不仅是商业层面的合作,更是技术、管理、文化和价值观的深度融合。公司将在技术研发、生产管理、质量控制、供应链协同、可持续发展等多个方面,积极与耐克紧密协同,提升自身的技术实力和市场竞争力,同时助力耐克实现创新和可持续发展等方面的目标,实现共赢。

问:公司合作的车企对公司有没有年降要求?

答:部分汽车品牌客户对公司有年降要求,但公司提供的是定制化、个性化产品,不完全适用年降要求。

竞争与发展是企业永恒的主题,在全球化市场中,不仅是汽车品牌,运动体育、沙发家居等品牌方对供应商的降价要求几乎是一种常态。公司是全球行业的龙头企业,具有稳定良好的供应渠道和议价能力,通过优化成本结构、加大技术创新、与品牌方开展战略合作等,进一步提升竞争力和盈利能力,努力为客户创造更大的价值。

问:安利越南经营情况及剩余 2条线投产时间?

答:2024年三季度以来,安利越南产销有所改进,经营业绩改善,2024年全年较 2023 年亏损减少;同时积极推进剩余 2条线建设,计划于 2025年上半年调试投产。

问:公司未来产能规划情况?

答:目前,安利股份本部及安利越南已投产的生产线合计42 条,并积极优化调整产能结构和布局,产能与订单需求基本匹配。

未来,公司计划形成年产生态功能性聚氨酯合成革及复合材料 1 亿米左右的生产经营能力。该产能规划是一个逐步提升的过程,是公司期望通过奋力拼搏实现的规划目标,不代表对社会投资者的承诺。公司努力做大做强,努力实现更好的效益,创造更大的价值。

安利股份(300218)主营业务:生态功能性聚氨酯合成革及复合材料的研发、生产、销售与服务。

安利股份2024年三季报显示,公司主营收入18.02亿元,同比上升25.89%;归母净利润1.5亿元,同比上升260.94%;扣非净利润1.39亿元,同比上升377.79%;其中2024年第三季度,公司单季度主营收入6.75亿元,同比上升21.36%;单季度归母净利润5785.47万元,同比上升42.15%;单季度扣非净利润5468.68万元,同比上升45.19%;负债率35.72%,投资收益-182.6万元,财务费用554.79万元,毛利率25.31%。

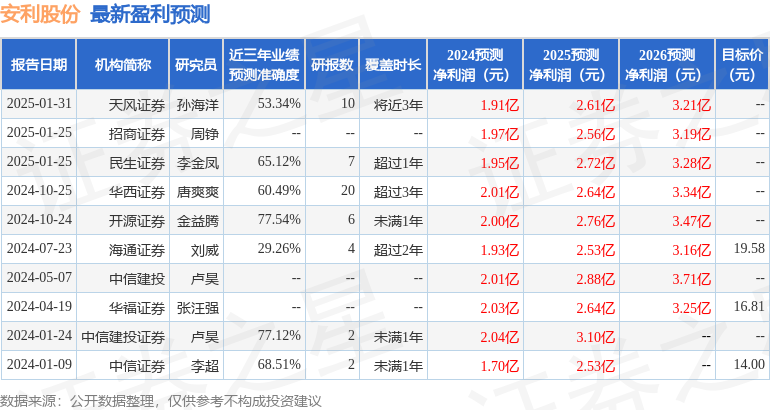

该股最近90天内共有3家机构给出评级,买入评级3家。

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP