华福证券有限责任公司严家源近期对黔源电力进行研究并发布了研究报告《水光共绘成长蓝图,增添经营业绩弹性》,首次覆盖黔源电力给予持有评级。

黔源电力(002039)

投资要点:

背靠央企华电及贵州省国资。

公司出身于贵州、运营资产也基本集中在省内。自1993年成立以来,公司专注于水力发电站的开发、建设与经营管理,并在2005年成功登陆深交所中小板。公司在贵州省“两江一河”流域拥有丰富的水电资源。截至3Q24末,华电集团直接持股15.89%、通过乌江水电持股6.32%,合计持有公司22.21%的股权。

水光互补,展现强大业绩弹性+长期增长潜力。

水电发电量受自然条件影响波动性较大,公司通过优化债务结构以及拓展光伏等新能源领域优化电力结构,展现出强大的业绩弹性和长期增长潜力。自2020年提出"零突破"的光伏发展目标以来,公司已在镇宁县董箐、关岭县光照、关岭县马马崖等地投资建设了总装机容量达75万千瓦的水光互补农业光伏电站,并成功实现了并网发电,为公司在新能源领域的拓展奠定了坚实基础。公司近年现金流情况优秀,根据公司净利润、折旧与摊销、分红,匡算公司每年的可供支配现金流,2021-2023年年均匡算可用资金10.84亿元。

国资企改革行动进行时,水电资产注入获机遇

2020年政府提出国资国企改革三年行动计划,2022年国资委发布《提高央企控股上市公司质量工作方案》,旨在通过优化上市平台布局、完善治理等措施提升央企上市公司质量。《方案》要求通过资产重组优化产业布局,提升上市公司竞争力,支持重点企业上市,对分拆上市进行充分论证。公司股东华电集团自2020年起整合新能源资产,通过华电福新私有化退市,成立华电新能;2023年完成华电煤业资产注入华电能源。在水电资产方面,黔源电力作为集团唯一的水电上市平台,有望通过注入乌江、金中、金上等大型水电资产,迎来新的发展机遇。

盈利预测与投资建议

我们预测24-26年公司营收分别为17.71/25.96/25.96亿元,归母净利润分别为2.52/4.82/4.98亿元,EPS分别为0.59/1.13/1.17元,对应2月7日收盘价PE分别为24.3/12.7/12.3倍。首次覆盖给予“持有”评级。

风险提示

水库流域来水偏枯;市场交易电价波动;需求下降导致电力销售受阻。

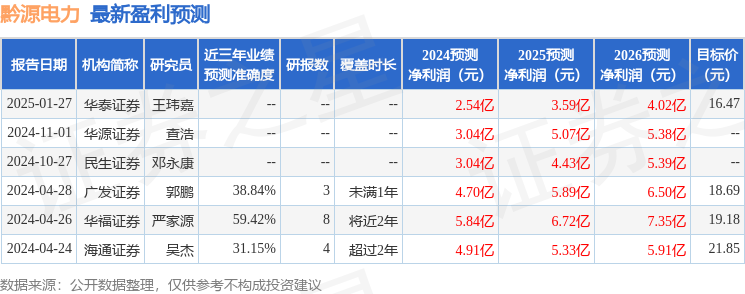

证券之星数据中心根据近三年发布的研报数据计算,华福证券严家源研究员团队对该股研究较为深入,近三年预测准确度均值为59.42%,其预测2024年度归属净利润为盈利5.84亿,根据现价换算的预测PE为10.45。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为18.61。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP