东吴证券股份有限公司曾朵红,郭亚男,徐铖嵘近期对爱旭股份进行研究并发布了研究报告《2024年业绩预告点评:行业低谷业绩承压,ABC出货持续高增》,给予爱旭股份增持评级。

爱旭股份(600732)

投资要点

事件:公司发布24年业绩预告,预计24年归母净利润亏损47.5-58.5亿元,扣非归母净利润亏损47.5-57.5亿;测算24Q4归母净利润亏损19.2-30.2亿,扣非归母净利润亏损11.4-21.4亿。

ABC出货高增、25年进一步增长。我们测算公司24Q4ABC组件出货约3.4-3.5GW,环比高增。ABC组件成本持续优化,24年底电池非硅成本已减至0.22-0.23元/w,我们预计25年有望进一步降本优化。公司25年ABC组件出货目标为20GW,我们预计Q1出货或有望持续环增,盈利及现金流持续优化。

电池开工低位盈利承压、25年有望逐步回暖。我们测算公司24Q4PERC电池出货约4GW+,TOPCon电池出货约1-2GW,受产业价格压力+开工率低位影响,电池经营性承压。同时考虑叠加资产减值,整体报表业绩承压。展望25年随行业自律价格有望回暖,计提减值有望轻装上阵。

盈利预测与投资评级:因光伏产业链竞争加剧,电池价格持续下行,我们下调公司24-26年归母净利润至-53.7/7.7/17.9亿元(前值为-10.0/16.4/26.0亿元),同比-809%/114%/132%。考虑后续行业供需预计修复,ABC产品存在溢价,维持“增持”评级。

风险提示:政策不及预期,竞争加剧等。

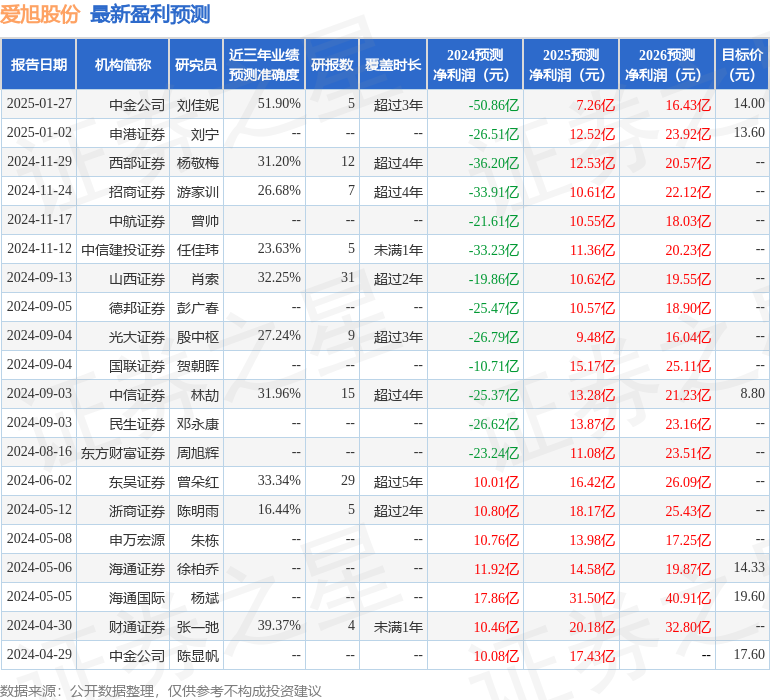

证券之星数据中心根据近三年发布的研报数据计算,中金公司刘佳妮研究员团队对该股研究较为深入,近三年预测准确度均值为51.9%,其预测2024年度归属净利润为亏损50.86亿。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级8家,增持评级3家,中性评级1家;过去90天内机构目标均价为12.88。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP