华鑫证券有限责任公司孙山山,张倩近期对巴比食品进行研究并发布了研究报告《公司事件点评报告:单店缺口持续收窄,盈利能力改善》,给予巴比食品买入评级。

巴比食品(605338)

事件

2025年1月23日,巴比食品发布2024年度业绩预告。

投资要点

营收稳健增长,利润大幅改善

公司预计2024年营业收入16.71亿元(同增3%),归母净利润2.77亿元(同增30%),主要系公司加强精细化管理、推动单店模型改善,叠加间接持有东鹏饮料股票受二级市场价格波动的影响,公允价值变动收益同比增加所致,扣非归母净利润2.10亿元(同增18%)。其中2024Q4营业收入4.61亿元(同增4%),归母净利润0.83亿元(同增40%),扣非归母净利润0.63亿元(同增14%)。

单店缺口持续收窄,区域拓展思路清晰

预计2024Q4公司单店缺口环比收窄,主要系基数效应叠加门店模型存在经营韧性,团餐业务全年预计实现双位数增长目标,2025年计划通过扩充产品品类维持团餐增量。在开店规划上,预计公司2025年延续每年1000家门店任务,同时针对优秀店铺给灵活的市场政策,优化经营方案,门店端强调产品品质,强化产品新鲜概念打造竞争力。在区域拓展上,安徽市场开店节奏稳定,持续优化产品结构;湖南市场拓店加速;蒸全味目前完成供应链切换与品牌管理,后续持续在南京、华东区域拓展。

盈利预测

我们看好公司开店节奏继续保持,单店表现预计企稳回升,闭店情况将随着经济基本面恢复后逐步改善,同时团餐顺利切入也将为公司贡献新业绩增长点。根据业绩预告,我们调整2024-2026年EPS分别为1.12/1.03/1.10(前值为0.94/1.00/1.04)元,当前股价对应PE分别为16/18/17倍,维持“买入”投资评级。

风险提示

宏观经济下行风险、开店不及预期、团餐增长不及预期、原材料上涨风险等。

证券之星数据中心根据近三年发布的研报数据计算,光大证券李嘉祺研究员团队对该股研究较为深入,近三年预测准确度均值为79.52%,其预测2024年度归属净利润为盈利2.39亿,根据现价换算的预测PE为18.88。

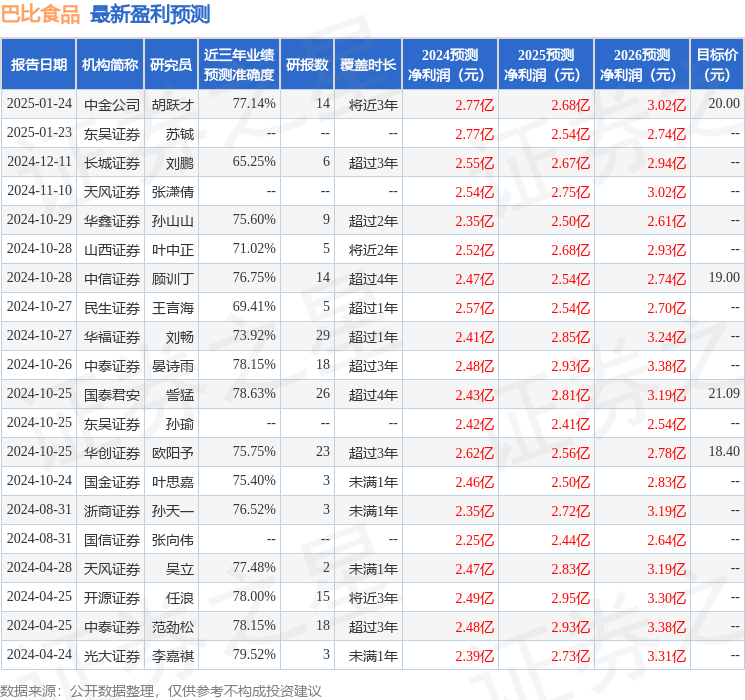

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP