民生证券股份有限公司周泰,李航,王姗姗,卢佳琪近期对盘江股份进行研究并发布了研究报告《2024年业绩预告点评:24Q4成本压降,业绩环比改善》,本报告对盘江股份给出增持评级,当前股价为4.95元。

盘江股份(600395)

事件:2025年1月16日,盘江股份发布公告,预计2024年度实现归母净利润为9000万元到1.08亿元,与同比减少85.26%到87.71%。同时,预计2024年度扣非净利润为-4100万元到-2500万元,同比减少104.05%到106.64%。

24Q4归母净利润环比明显改善。以业绩预告上、下限中位数测算,24Q4公司实现归母净利润6381.41万元,同比、环比皆实现扭亏为盈。24Q4扣非归母净利润为1160.74万元,同比扭亏,环比增加666.73%。。

24Q4煤炭成本压降明显,盈利空间提升。24Q4公司实现煤炭产量249.29万吨,同比增长22.11%,环比增长2.03%,实现商品煤销量192.06万吨,同比下降5.32%,环比增长3.95%。吨煤售价为742.08元,同比下降9.8%,环比下降8.97%;吨煤成本为575.04元,同比下降14.63%,环比下降10.67%,吨煤毛利率为22.51%,同比增长4.38个百分点,环比增长1.47个百分点。2024年全年公司实现煤炭产量940.73万吨,同比下降16.52%;实现煤炭销量784.19万吨,同比下降32.01%。吨煤售价为807.8元,同比增长3.28%,吨煤成本627.08元,同比增长11.26%,吨煤毛利率22.37%,同比下降5.57个百分点。

24Q4上网电量环比提升,电价环比微增。电力业务方面,2024年实现发电量65.15亿千瓦时,同比增长4019.76%,实现上网电量60.82亿千瓦时,同比增长4060.31%。24Q4实现上网电量24.09亿千瓦时,同比增长1547.54%,环比增长6.31%。平均上网电价为0.3706元/度,同比下降1.04%,环比增长2.09%。

公司电力业务快速发展。继2024年9月30日盘江普定2×66万千瓦燃煤发电项目1号机组并网发电后,2024年12月27日盘江普定2号机组实现并网发电,盘江普定项目将在2025年继续贡献发电量增量。新能源业务方面,公司通过子公司共投资建设新能源发电项目装机约377万千瓦。截至2024年年末,新能源发电项目已实现并网容量约188万千瓦,未来仍有189万千瓦新能源机组在建,发电量成长空间较大。

投资建议:我们预计2024-2026年公司归母净利为0.94/1.90/2.15亿元对应EPS分别为0.04/0.09/0.10元,对应2025年1月16日收盘价的PE分别为112/56/49倍。考虑到公司电力业务逐步扩张,煤电一体化盈利模式逐步形成,抗风险能力逐步增强,维持“谨慎推荐”评级。

风险提示:1)煤炭价格波动的风险。2)项目进度不及预期的风险。

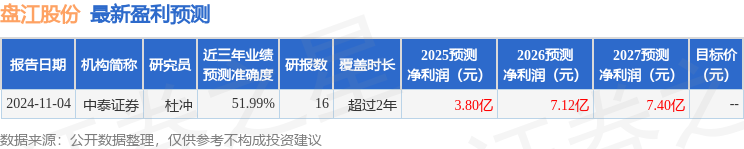

证券之星数据中心根据近三年发布的研报数据计算,中泰证券杜冲研究员团队对该股研究较为深入,近三年预测准确度均值为51.99%,其预测2025年度归属净利润为盈利3.8亿,根据现价换算的预测PE为27.39。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为5.73。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP