东海证券股份有限公司黄涵虚近期对长安汽车进行研究并发布了研究报告《公司简评报告:阿维塔全系双动力布局落地,自主新能源月销首破十万》,本报告对长安汽车给出买入评级,当前股价为13.83元。

长安汽车(000625)

投资要点

事件:长安汽车发布2024年11月产销快报。公司11月汽车批发销量为27.73万辆,同环比分别+21.98%/+10.55%,2024年M1-11累计批发销量243.31万辆,累计同比+4.07%。其中,自主乘用车11月批发销量为18.90万辆,同环比分别+33.03%/+12.51%,2024年M1-11累计批发销量为151.78万辆,同比+2.34%;长安福特11月批发销量为2.51万辆,同环比分别+31.78%/+26.85%,2024年M1-11累计销量为21.73万辆,同比+6.00%;长安马自达11月批发销量为0.86辆,同环比分别-8.09%/+14.39%。

12月批发销量目标约37万辆,看好年末冲量行情。公司2024年11月单月总体批发销量、自主品牌销量及自主乘用车销量均同环比维持增长态势,2024年M1-11累计批发销量243.31万辆,已完成2024年集团销量目标(280万辆)的86.90%,以此推算2024年12月销量目标为36.69万辆,去年同期实际实现21.51万辆。鉴于以旧换新政策刺激效果显著,预计本轮补贴政策截止日前,车市热度有望冲高推动长安汽车12月销量贴近目标。此外,2024年11月19日,国家发改委发言人李超提出将继续加大“两新”政策支持力度、扩大支持范围的政策举措,基于这一政策导向,我们对长安汽车2025年销量目标兑现持乐观预期。

阿维塔连续两月销量破万,长安新能源销量再创新高。公司2024年11月自主品牌新能源销量达10.23万辆,同环比分别+102.20%/+19.98%,自主品牌新能源渗透率持续提升至44.44%;2024年M1-11累计销量为64.33万辆,占长安新能源销量全年目标(75万辆)的85.77%,长安新能源12月销量目标达成压力不大。分品牌来看:1)启源:2024年11月单月交付量为1.85万辆,环比+2.24%;2)深蓝:2024年11月单月交付3.60万辆,同环比分别+122.97%/+29.30%,2024年M1-11累计交付20.73万辆,爆款车型深蓝S05上市首月订单超2万台,有望支撑深蓝品牌迎来盈利拐点;3)阿维塔:2024年11月单月交付1.16万辆,同环比分别+183.80%/+15.15%,阿维塔12双动力版上市12天大定破万并已开启大规模交付,随着2024年12月2日阿维塔11双动力版本上市,阿维塔成为唯一全系提供双动力的高端品牌,有望紧抓增程市场红利持续放量,为长安汽车品牌向上奠定基础。

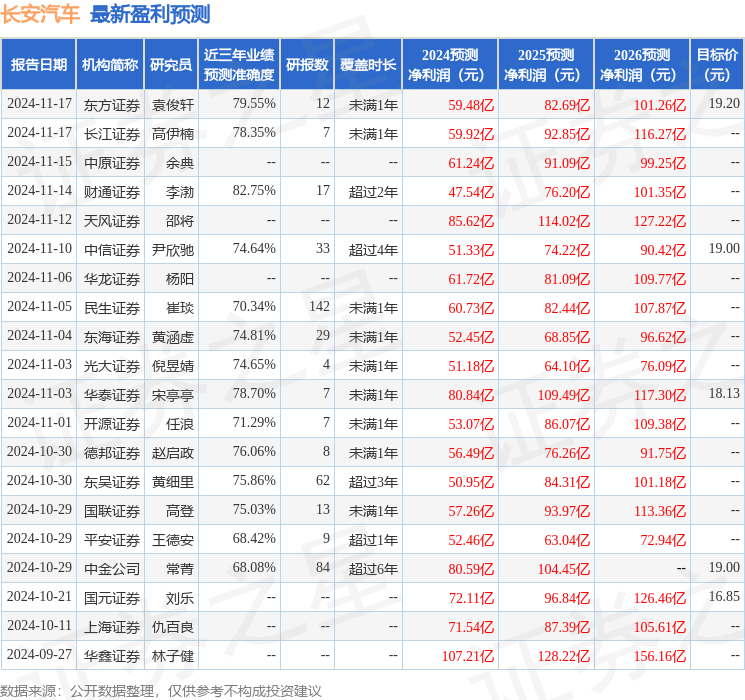

投资建议:考虑到:1)公司智能电动化新品周期密集,Q4销量有望持续释放;2)海外产能建设稳步推进,出口增长势头向好;3)阿维塔入股引望叠加华为高阶智驾上车,智能化转型提速;4)降本成效显著,盈利端有望持续改善等因素,我们认为公司中长期向上逻辑清晰,预计2024-2026年归母净利润分别为52.45/68.85/96.62亿元,对应EPS为0.53/0.69/0.97元,对应PE为27/20/14倍,维持“买入”评级。

风险提示:全球地缘政治风险、行业竞争加剧、新车型推出和交付速度不及预期等风险。

证券之星数据中心根据近三年发布的研报数据计算,财通证券李渤研究员团队对该股研究较为深入,近三年预测准确度均值高达82.75%,其预测2024年度归属净利润为盈利47.54亿,根据现价换算的预测PE为29.23。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级21家,增持评级5家;过去90天内机构目标均价为17.08。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP