西南证券股份有限公司杜向阳,王彦迪近期对卫光生物进行研究并发布了研究报告《2024年三季报点评:收入快速增长,费用率回落后利润释放》,本报告对卫光生物给出买入评级,当前股价为28.93元。

卫光生物(002880)

投资要点

事件:公司发布2024年三季报,2024年前三季度收入8.5亿元,同比+16.1%,归母净利润1.8亿元,同比+20.8%,扣非归母净利润1.8亿元,同比+20.5%。

三季度收入创新高势头强劲。公司2024年各季度收入分别为2.3/3/3.3亿元(+8.5%/+19.3%/+19%),归母净利润分别为4683/6303/7284万元(+2.4%/+14%/+45.1%),预计主要系受益于静丙旺盛的市场需求。前三季度销售毛利率41.8%,同比-1.2pp,预计与相关产品市场需求变化有关。销售费用率2.3%(-1.1pp),管理费用率7.4%(-0.4pp),研发费用率为4.5%(-2.4pp),去年三季度研发费用基数较高。

PCC获批,品种拓展再上一台阶。公司近期公告已收到国家药品监督管理局审批签发的人凝血酶原复合物《药品注册证书》,规格为300IU。公司本次取得人凝血酶原复合物《药品注册证书》,将进一步丰富公司产品线,有利于提升原料血浆综合利用率,对公司长期发展具有积极影响。

盈利预测与投资建议:预计2024-2026年归母净利润分别为2.6亿元、3.1亿元、3.7亿元,维持“买入”评级。

风险提示:采浆增长或不达预期,产品研发或不及预期,市场竞争加剧风险,行业政策风险。

证券之星数据中心根据近三年发布的研报数据计算,中信证券陈竹研究员团队对该股研究较为深入,近三年预测准确度均值为74.02%,其预测2024年度归属净利润为盈利2.55亿,根据现价换算的预测PE为25.6。

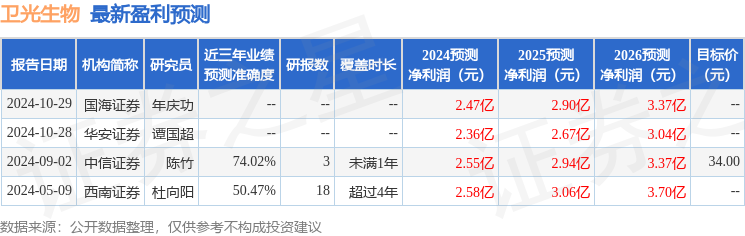

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP