太平洋证券股份有限公司郭彬,龚书慧近期对开润股份进行研究并发布了研究报告《24Q3财报点评:Q3并表增厚收入,期待公司经营弹性兑现》,本报告对开润股份给出买入评级,当前股价为21.72元。

开润股份(300577)

事件:公司近期公布2024年三季报。公司24Q1-3收入30.25亿元/同比+32.48%,归母净利润3.21亿元/同比+164.63%,扣非归母净利润1.2亿元/同比+63.02%,非经主要为取得上海嘉乐控制权时,股权按照公允价值计量产生9631万元的收益。其中24Q3收入11.93亿元/同比+64.36%,归母净利润0.72亿元/同比+57.52%,扣非归母净利润0.66亿元/同比+27.05%,非经异主要系套保远期外汇损益同比增加约1300万。拟每10股派发现金红利人民币1.46元,全年分红比例有望提升。

箱包代工增速亮眼,嘉乐并表提高表观增速,品牌业务恢复增长。分业务来看,1)箱包代工:24Q3收入同增28%(23Q3增速为-24%),低基下兑现高增长,预计来自大客户尤其是运动类客户的高增带动;2)服装代工:24Q3收入同增400%+至3.8亿元,主要来自嘉乐并表增厚表观收入和增速,24Q3嘉乐收入增长中高单位数,环比24H1增速下降主要系24Q3印尼工厂搬迁影响接单,短期影响不改嘉乐中长期趋势。3)品牌业务:24Q3收入同比增长超过12%,其中预计小米品牌增长20%+、90分品牌基本持平。

业务结构影响毛利率,叠加汇兑损益影响净利率。24Q3毛利率同比-3.2pct至22.0%,主因低毛利率的服装代工收入占比因并表大幅提升,期间费用率同比-2.4pct至14.8%,其中销售/管理/财务/研发费用率分别-1.4/-0.7/-0.04/-0.2pct,归母净利率同比-0.3pct至6.1%,扣非净利率同比-1.6pct至5.6%,同比下降主因远期外汇损益增加约1300万元。

投资建议及盈利预测:公司作为箱包代工龙头,收购嘉乐布局服装代工以打造第二增长曲线;同时自主品牌业务步入快速增长通道;实现2B&2C双轮驱动增长。短期来看,嘉乐并表增厚收入利润,且小米合作方式调整、90分渠道优化、海外市场布局叠加嘉乐产能释放,有望带来经营弹性。中长期来看,公司具备成熟制造基础、产能建设稳步推进,客户资源稳定,壁垒深厚,布局空间更大的服装代工,未来盈利提升空间充足,成长天花板向上打开。我们预计公司2024/25/26年归母净利润分别为4.01/4.12/5.15亿元,对应2024年10月30日收盘价的PE分别为13/13/11倍,给予“买入”评级。

风险提示:订单增长不及预期,产能建设进展不及预期,销售不及预期等。

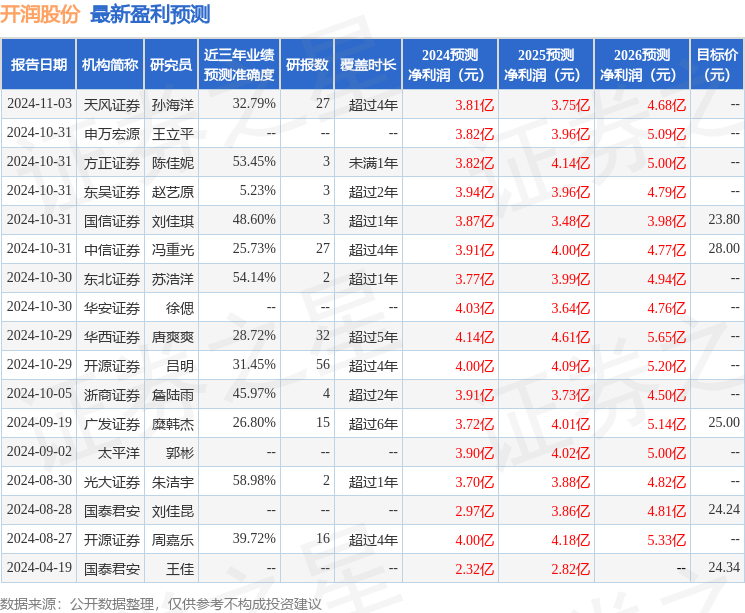

证券之星数据中心根据近三年发布的研报数据计算,光大证券朱洁宇研究员团队对该股研究较为深入,近三年预测准确度均值为58.98%,其预测2024年度归属净利润为盈利3.7亿,根据现价换算的预测PE为13.94。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级10家,增持评级2家;过去90天内机构目标均价为24.15。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP