华源证券股份有限公司刘晓宁,查浩近期对深圳燃气进行研究并发布了研究报告《三季度业绩承压,费用端改善态势有望延续》,本报告对深圳燃气给出买入评级,当前股价为7.23元。

深圳燃气(601139)

投资要点:

事件:发布三季报业绩公告,前三季度实现营收207.39亿元,同比下滑10.58%;实现归母净利润10.56亿元,同比下滑4.5%;实现扣非归母净利润10.09亿元,同比下滑2.59%。单季度来看,Q3实现营收69.60亿元,同比下滑12.68%;实现归母净利润3.18亿元,同比下滑30.34%;扣非归母净利润3.06亿元,同比下滑30.31%。公告显示业绩主因综合能源及智慧服务利润减少所致。

管道天然气销售量增速放缓,主因大湾区以外城燃销气量拖累,但电厂售气量增速亮眼、且四季度仍有增长空间。前三季度管道气销售量38.27亿立方米,同比增长4.91%,较上半年增速(+6.87%)有所放缓。单季度分类型来看,Q3大湾区城燃销气量2.95亿立方米,同比增长0.34%,较上半年放缓。Q3其他地区城燃销气量4.58

亿立方米,同比下滑8.03%,拖累总体销气量增速;Q3电厂销气量5.86亿立方米,同比增长10.98%,带动前三季度同比增速达到4.15%。随着10月份东部电厂二期投产,电厂售气量预计仍有增长空间。

综合能源板块业绩不佳主因光伏胶膜价格持续下调所致,智慧服务延续上半年业绩收缩态势。根据公开数据2024年初至今光伏EVA胶膜价格累计下降18%左右,我们认为这直接拖累综合能源板块毛利率及利润表现。智慧服务方面,前三季度利润同比减少,或与23年高增长及高基数有关。

三季度费用端改善明显,态势有望延续,并对业绩形成一定支撑。前三季度销售/管理/研发/财务费用等合计同比减少约1.35亿元,其中Q3财务费用同比减少0.45亿元、研发费用同比减少0.48亿元。在当前低利率环境下,我们预计费用端改善态势有望延续,并对业绩形成一定支撑。

盈利预测与评级:我们预计公司2024-2026年归母净利润分别为14.1/17.1/18.8亿元,同比增速分别为-1.85%/21.23%/9.44%,当前股价对应的PE分别为15/12/11倍,维持“买入”评级。

风险提示:天然气消费量增长不及预期、天然气价格波动、光伏胶膜价格竞争加剧

证券之星数据中心根据近三年发布的研报数据计算,东北证券廖浩祥研究员团队对该股研究较为深入,近三年预测准确度均值为74.83%,其预测2024年度归属净利润为盈利16.51亿,根据现价换算的预测PE为12.68。

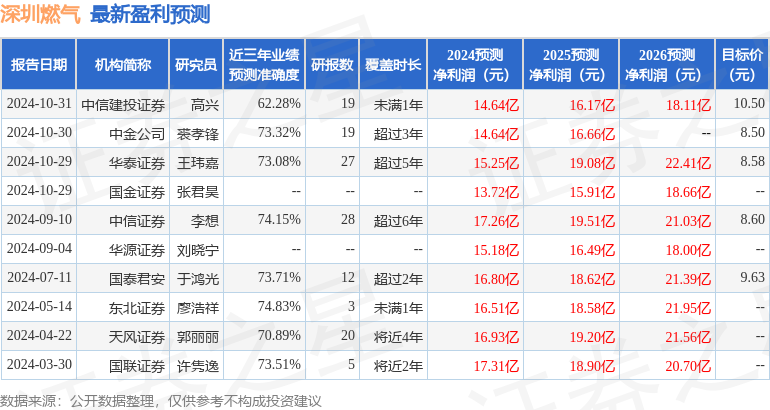

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为9.19。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP