东吴证券股份有限公司黄诗涛,房大磊,石峰源,杨晓曦近期对中国交建进行研究并发布了研究报告《2024年三季报点评:处置子公司产生一次性收益,经营性现金流环比改善》,本报告对中国交建给出买入评级,当前股价为11.04元。

中国交建(601800)

投资要点

事件:公司发布2024年三季报,前三季度实现营业收入/归母净利润/扣非归母净利润5366/163/135亿元,同比分别-2.3%/-0.6%/-11.5%,其中单三季度实现营业收入/归母净利润/扣非归母净利润1792/48/29亿元,分别同比-1.7%/-0.7%/-32.9%。

期间费用率控制较好,处置子公司产生一次性收益。(1)分季度看,24Q1-3公司分别实现营收1769/1805/1792亿元,同比分别+0.2%/-5%/-2%,营收同比增速较Q2有所改善;单三季度公司实现综合毛利率11.3%,同比-1.0pct,环比24Q2小幅下滑0.1pct;(2)单三季度公司销售/管理/研发/财务费用率分别为0.4%/2.0%/4.2%/0.4%,同比分别持平/持平/-0.1pct/-0.6pct,期间费用率水平控制较好;资产/信用减值损失分别为-0.4/-8.5亿元,同比分别多计提0.3/7.7亿元,实现投资收益8.7亿元,同比+9.5亿元,主要是由于处置子公司股权产生一次性收益;综合影响下24Q3公司归母净利率为2.7%,同比+0.1pct。

Q3现金流环比改善,资产负债率水平稳定。(1)单三季度公司经营活动净现金流为-28.9亿元,同比多流出24.2亿元,主要是由于经营活动支出增加所致,但环比Q2少流出317亿元,实现明显改善;收现比/付现比分别为133.4%/138.3%,同比分别+1.1/-10.2pct;投资活动净现金流为-64.8亿元,同比少流出108.5亿元,主要是处置子公司收到现金流入增加;(2)截至三季度末公司带息债务余额为6502亿元,较期初+314亿元,资产负债率为75.2%,较期初基本持平。

新签合同额稳健增长,境外和新兴领域贡献较多增量。24Q1-3公司实现新签合同额12805亿元,同比+9.3%,其中单Q3新签合同额为3196亿元,同比+12.1%;分业务来看,24Q1-3基建建设/基建设计/疏浚工程业务分别实现新签11495/387/843亿元,同比分别+10.0%/+6.7%、+9.3%,基建建设中城市建设/境外工程实现新签合同额1404/676亿元,同比分别+20.1%/+27.7%,贡献较大增量;此外,公司加快构建新兴业务格局,加大新兴业务市场开拓力度,积极打造中交特色新质生产力,新兴业务领域实现新签合同额3900亿元,同比增长27%。

盈利预测与投资评级:公司是国内领先的特大型基础设施综合服务商,且作为建筑央企“走出去”的主力军将充分受益于“一带一路”发展机遇。公司紧盯国资委“一利五率”考核要求,经营质量持续提升。考虑到国内基建建设增速放缓,以及公司计提减值损失等影响,我们调整公司24-26年归母净利润预测至248/262/278亿元(前值为258/276/295亿元),10月31日收盘价对应24-26年PE分别为6.8/6.4/6.0倍,维持“买入”评级。

风险提示:“一带一路”提振海外业务不及预期;基建投资增速不及预期;国企改革推进不及预期。

证券之星数据中心根据近三年发布的研报数据计算,华泰证券黄颖研究员团队对该股研究较为深入,近三年预测准确度均值高达81.89%,其预测2024年度归属净利润为盈利238.47亿,根据现价换算的预测PE为7.56。

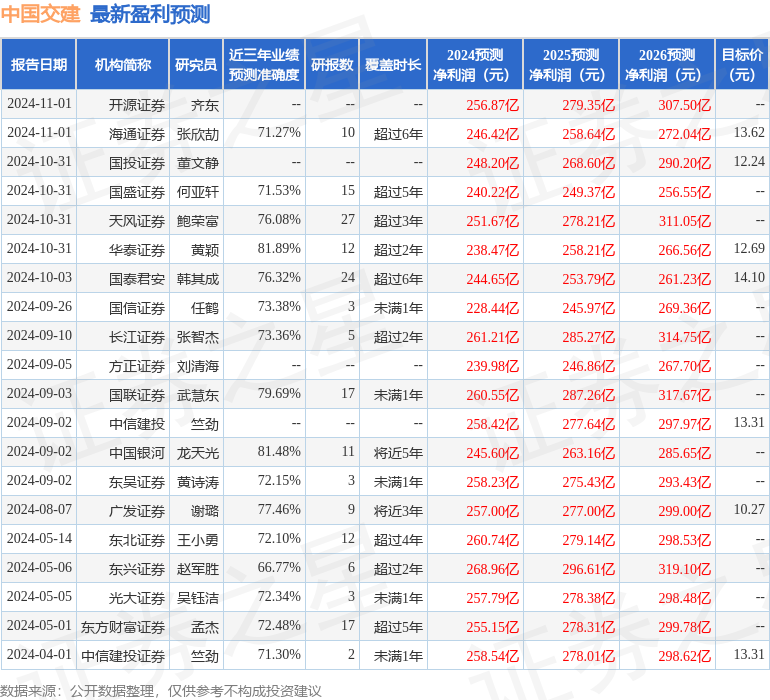

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级12家,增持评级3家;过去90天内机构目标均价为11.82。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP