开源证券股份有限公司齐东,胡耀文,杜致远近期对中国交建进行研究并发布了研究报告《公司信息更新报告:毛利率水平有所提高,新签合同额保持增长》,本报告对中国交建给出买入评级,当前股价为11.04元。

中国交建(601800)

毛利率水平有所提高,新签合同额保持增长,维持“买入”评级

中国交建发布2024年三季度报告,2024年1-9月公司实现营业收入小幅下滑,毛利率、净利率同比均略有上升,新签订单量增长明显,公司整体经营情况稳健,新签合同额逐年增长,各业务毛利率改善,整体债务结构合理,境外业务收入及新签表现突出。我们维持盈利预测,预计公司2024-2026年归母净利润为256.9、279.4、307.5亿元,对应EPS为1.58、1.72、1.89元,当前股价对应PE为6.5、6.0、5.4倍,维持“买入”评级。

营收小幅下滑,毛利率同比增长

2024年1-9月,公司实现营业收入5366.36亿元,同比下降2.26%,实现归母净利润162.74亿元,同比-0.61%,实现扣非归母净利润135.20亿元,同比-11.45%。2024年三季度单季度公司实现营业收入1791.89亿元,同比下降1.73%,实现归母净利润48.76亿元,同比下降0.65%,实现扣非归母净利润28.97亿元,同比下降32.86%。公司前三季度销售毛利率11.54%,同比+0.28pct,销售净利率3.91%,同比+0.12pct。截止三季度末,公司资产负债率75.19%,权益乘数4.03,流动比率0.92,速动比率0.81,现金比率0.18,长期债务占比36.32%,有息负债率34.18%,整体债务结构合理。

新签合同额保持增长,境外工程增速较高

公司前三季度新签合同额为12804.56亿元,同比增长9.28%,完成年度目标的64%,基建建设业务、基建设计业务、疏浚业务和其他业务新签合同额分别实现11494.50亿元、387.16亿元、842.09亿元和80.81亿元,同比分别+10.04pct、+6.74pct、+9.28pct、-41.77pct。公司前三季度新兴业务领域实现新签合同额3900亿元,同比增长27%,各业务来自于境外地区的新签合同额为2651.62亿元,同比增长24.66%,约占公司新签合同额的21%。其中,基建建设业务、基建设计业务、疏浚业务和其他业务分别为2589.79亿元、17.85亿元、35.00亿元和8.98亿元。

风险提示:行业恢复不及预期、政策放松不及预期、公司销售恢复不及预期。

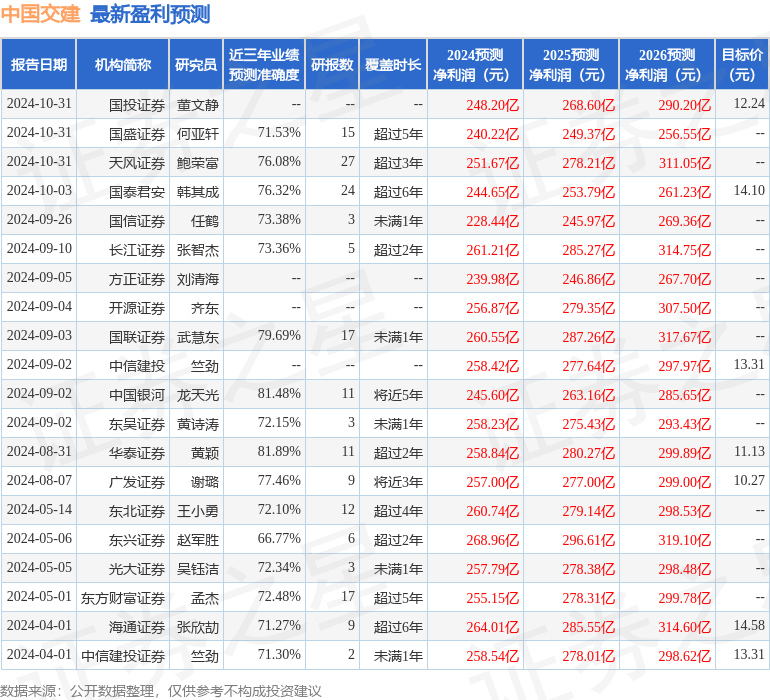

证券之星数据中心根据近三年发布的研报数据计算,华泰证券黄颖研究员团队对该股研究较为深入,近三年预测准确度均值高达81.89%,其预测2024年度归属净利润为盈利258.84亿,根据现价换算的预测PE为6.94。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级12家,增持评级3家;过去90天内机构目标均价为11.82。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP