平安证券股份有限公司叶寅,韩盟盟近期对康缘药业进行研究并发布了研究报告《2024Q3业绩拐点初现,看好学术引领下业绩逐步恢》,本报告对康缘药业给出增持评级,当前股价为14.25元。

康缘药业(600557)

事项:

公司公布2024年三季报,实现收入31.10亿元(-11.06%),归母净利润3.57亿元(+2.18%),扣非后归母净利润2.85亿元(-10.16%),公司业绩符合预期。

其中24Q3单季度实现收入8.50亿元(-9.88%),归母净利润0.92亿元(+24.28%),扣非后归母净利润0.64亿元(+17.56%)。

平安观点:

24Q3业绩拐点初现。2024年Q1-Q3公司单季度收入同比增速分别为0.48%、-24.98%、-9.88%,单季度归母净利润同比增速分别为4.67%、-12.59%、24.28%,Q3单季度业绩开始出现拐点。2024年前三季度公司毛利率为74.20%(+0.51pp),净利率为11.71%(+1.42pp),维持平稳。

口服液保持快速放量,注射液承压。前三季度分产品系列来看,注射液收入11.20亿元(-29.51%),我们认为主要受医疗反腐影响,中药注射剂院内承压;口服液收入7.00亿元(+29.42%),主要是金振口服液持续放量;颗粒剂、冲剂及片丸剂保持平稳,胶囊剂和贴剂下滑略超10%。

公司深化学术引领以及合规建设,经营业绩有望逐步恢复,维持“推荐”评级。公司产品以院内为主,行业医疗反腐以及公司营销合规建设带来阵痛。我们将公司24-26年净利润预测下调至4.98亿、6.18亿、7.72亿元(原预测为6.39亿、7.89亿、9.89亿元)。但学术引领的影响模式符合未来行业发展方向,我们看好公司业绩逐步恢复较快增长,当前股价对应2024年估值仅17倍,维持“推荐”评级。

风险提示。1)研发风险:公司在研品种较多,存在失败或不及预期可能;2)市场准入风险:在医疗反腐背景下,新产品入院进度或不及预期

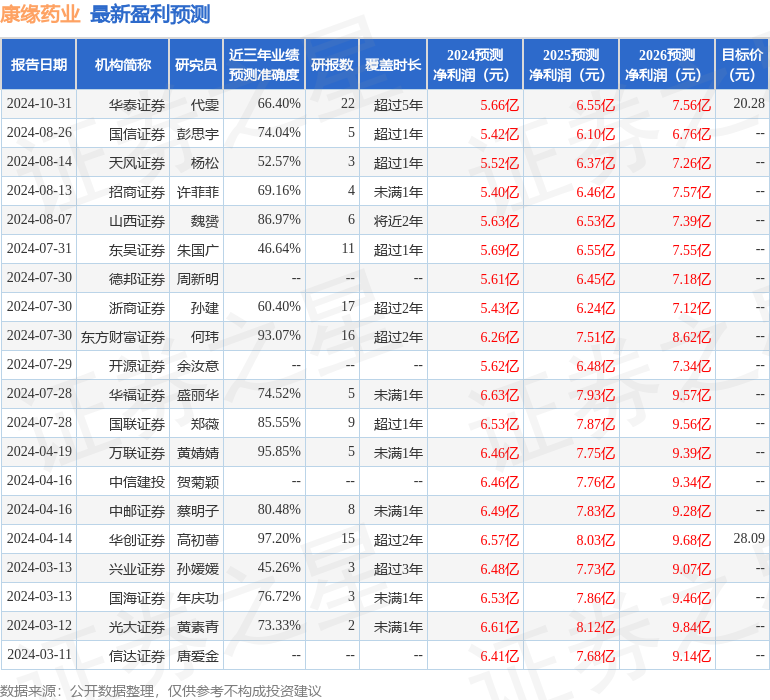

证券之星数据中心根据近三年发布的研报数据计算,华创证券高初蕾研究员团队对该股研究较为深入,近三年预测准确度均值高达97.2%,其预测2024年度归属净利润为盈利6.57亿,根据现价换算的预测PE为12.78。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP