民生证券股份有限公司方竞,马天诣,谢致远近期对工业富联进行研究并发布了研究报告《2024年三季报点评:搭乘AI快车,业绩与技术创新双轮驱动高速增长》,本报告对工业富联给出买入评级,当前股价为24.25元。

工业富联(601138)

公司业绩强劲增长。工业富联发布2024年三季度报告,2024年公司前三季度实现营收4364亿元,同比增长32.7%;实现归母净利润151亿元,同比增长12.3%;实现扣非后归母净利润147亿元,同比增长8.9%。单季度看,3Q24公司实现营收1703亿元,同比增长39.5%;实现归母净利润64亿元,同比增长1.2%;实现扣非后归母净利润62亿元,同比增长3.4%。

AI服务器业务井喷,公司业绩随AI浪潮显著增长。公司AI服务器业务井喷式增长,驱动业绩整体增长。2024年前三季度,公司云计算业务整体营业收入较上年增长71%,其中,AI服务器营业收入较上年增长228%。同时,公司及时抓住AI浪潮机遇,持续逐季提升AI服务器在营业收入中的占比,目前已提升至48%。需求端,AI服务器需求端展现出极为旺盛的需求态势,市场需求量显著攀升。据TrendForce预测,2024年AI服务器将主导服务器市场,产值预计达1,870亿美元,年增69%,远超一般型服务器,占比高达65%。

AI推理技术突破,英伟达芯片助力合作伙伴业绩预期增长。近期,人工智能技术在推理能力方面取得了重要突破。2024年9月12日,OpenAI发布代号为“草莓”的o1系列模型,为首款具推理能力的大模型,优于GPT-4o,能高效处理复杂编程、数学问题并解释推理过程。算力端,英伟达Blackwell芯片的缺陷在台积电的帮助下已经得到修复。该芯片目前需求强劲,已全面量产并将于第四季出货,预计贡献数超过100亿美元的营收。作为英伟达的合作伙伴,公司年初在英伟达GTC AI大会上展示了与英伟达合作的新一代AI服务器及液冷机柜,凸显节能高效的散热设计。我们预期英伟达的业绩放量和产能需求能够进一步带动公司的业绩发展。

AI驱动数据中心交换机高速迭代,400/800G交换机营收大幅增长。据IDC预测,自2024年起,400Gbps端口交换机的出货量将持续攀升,而51.2Tbps芯片的成熟商用将进一步推动400Gbps技术的广泛应用。与此同时,AI算力需求的迭代也促使数据中心用交换机加速向800G升级。在此背景下,公司在2024年第三季度实现了数据中心400/800G高速交换机营业收入的显著增长,同比增幅高达128%,环比增长率也达到了27%。

投资建议:受益于数字经济浪潮下的算力需求增长和网络升级需求增幅较大,公司产品结构优化有望带来主营业务质量的全面提升和盈利水平的进一步优化,我们预计24-26年公司营业收入分别为5586/6522/7361亿元,归母净利润分别为260/364/418亿元;对应2024年10月31日收盘价,P/E分别为19x/13x/12x,维持“推荐”评级。

风险提示:下游需求不及预期,新品研发进度不及预期,新品放量速度不及预期,汇率波动风险。

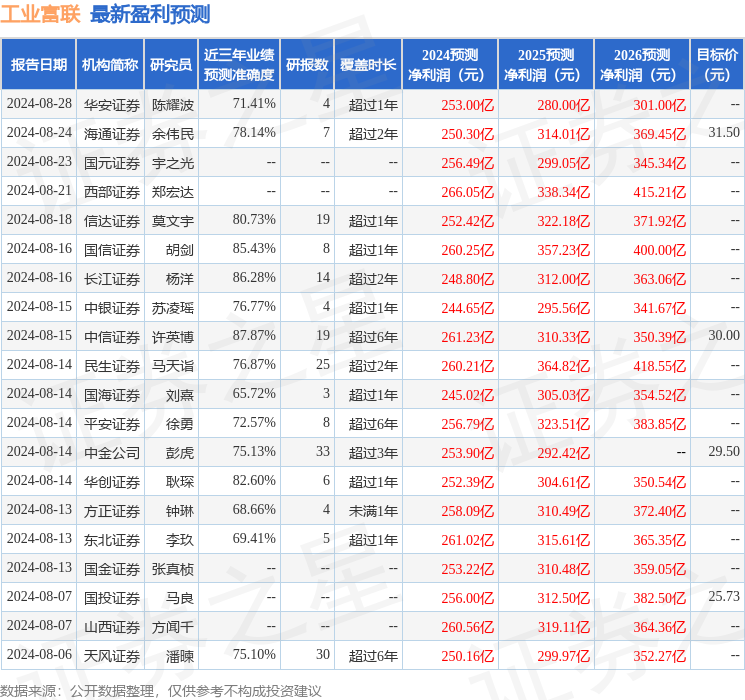

证券之星数据中心根据近三年发布的研报数据计算,中信证券许英博研究员团队对该股研究较为深入,近三年预测准确度均值高达87.87%,其预测2024年度归属净利润为盈利261.23亿,根据现价换算的预测PE为18.51。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级20家,增持评级5家;过去90天内机构目标均价为28.02。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP