中银国际证券股份有限公司余嫄嫄,徐中良近期对中国海油进行研究并发布了研究报告《油气产量稳步提升,归母净利润同比增长》,本报告对中国海油给出买入评级,当前股价为26.41元。

中国海油(600938)

2024年前三季度公司实现营业收入3260.24亿元,同比增加6.3%;归母净利润1166.59亿元,同比增加19.5%。其中,三季度实现营收992.54亿元,同比下降13.5%,环比下降13.92%,归母净利润369.28亿元,同比增加9.0%,环比下降7.71%。公司油气产量稳步提升,盈利能力持续增长,维持“”评级。

支撑评级的要点

油气净产量稳步提升,成本优势持续巩固。2024年前三季度公司净产量达到542.1百万桶油当量,同比上升8.5%,桶油主要成本为28.14美元/桶油当量,同比基本持平第三季度,公司实现净产量179.6百万桶油当量,同比增长7.0%。前三季度,中国和海外的油气产量占比分别为68%和32%,其中,中国净产量同比上升6.8%,主要得益于渤中19-6和恩平20-4等油气田的产量贡献,海外净产量同比上升12.2%,主要得益于圭亚那Payara项目投产带来的产量增长。2024年前三季度,共有7个新项目顺利投产,未来随着新项目建设顺利推进,公司有望圆满完成年度产量目标。

石油销售价格同比上涨,油气销售收入同比增长。产品结构方面,2024前三季度,公司石油液体和天然气的油气当量占比分别为78%和22%,石油液体平均实现销售价格为79.03美元/桶,同比增长2.9%;天然气平均实现销售价格为7.78美元/千立方英尺,同比降低1.8%,油气销售收入达到2714.32亿元,同比增长13.9%,其中石油液体/天然气销售收入分别为2353.82亿元/360.50亿元,同比分别上涨14.6%/9.4%。

现金流量稳健向好,资本支出合理增长。2024年前三季度,公司经营活动现金净流入1827.68亿元,同比+14.9%;偿还债务支付现金336.39亿元,同比增加66.93%,财务状况稳中向好。2024年前三季度,公司完成资本支出人民币953.4亿元,较去年同期上涨6.6%,其中勘探开支138.47亿元,同比下降1.3%,开发和生产资本化开支分别为617.85亿元和179.74亿元,同比分别增长7.9%和4.7%。成果方面,2024年前三季度,公司共获得9个新发现,并成功评价23个含油气构造。其中,中国海域获得新发现文昌10-3东,展现了珠江口盆地西部中深层天然气良好的勘探前景;并成功评价曹妃甸23-6,储量规模持续扩大,有望成为大中型油田。随着公司增储上产工作扎实推进,油气资源禀赋有望进一步优化。

估值

公司油气产量稳步提升,盈利能力持续增长,调整盈利预测,预计公司2024-2026年归母净利润分别为1488.00亿元、1600.47亿元和1685.64亿元,对应EPS(摊薄)为3.13元/股、3.37元/股、3.55元/股,当前股价对应市净率(PB)为1.7倍、1.5倍和1.4倍,维持评级。

评级面临的主要风险

国际油价剧烈波动风险、环保政策变化或自然灾害等因素导致生产装置异常、人员操作失误带来的安全生产风险、全球经济低迷等。

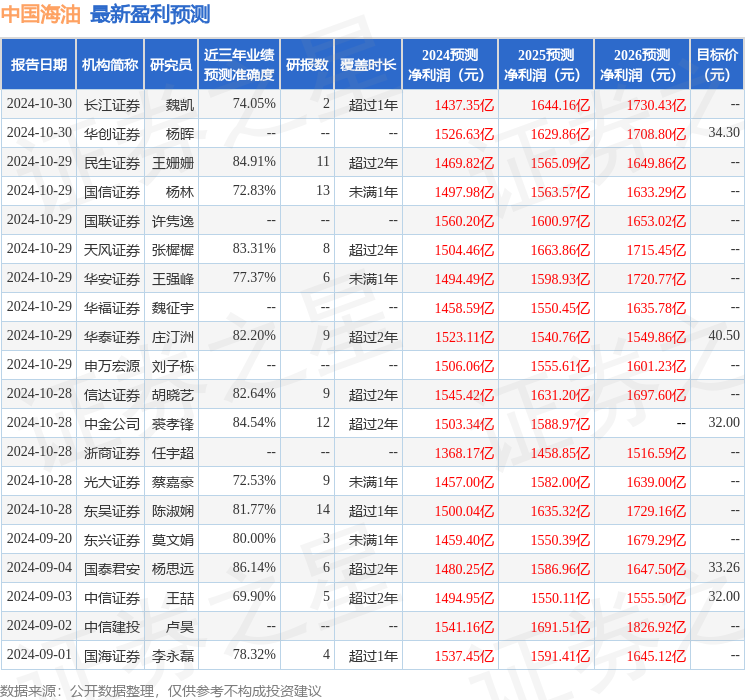

证券之星数据中心根据近三年发布的研报数据计算,国泰君安杨思远研究员团队对该股研究较为深入,近三年预测准确度均值高达86.14%,其预测2024年度归属净利润为盈利1480.25亿,根据现价换算的预测PE为8.49。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级23家,增持评级1家;过去90天内机构目标均价为33.74。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP