民生证券股份有限公司王言海,张馨予近期对舍得酒业进行研究并发布了研究报告《2024年三季报点评:短期承压持续,市场仍处调整期》,本报告对舍得酒业给出买入评级,当前股价为63.6元。

舍得酒业(600702)

事件:2024年10月28日,公司发布2024年三季报,24年前三季度公司总营收/归母净利润/扣非后归母净利润分别为44.60/6.69/6.54亿元,分别同比-15.0%/-48.4%/-48.0%。经测算,24Q3公司总营收/归母净利润/扣非后归母净利润分别为11.89/0.78/0.75亿元,分别同比-30.9%/-79.2%/-79.1%。24Q3公司销售收现11.47亿元,同比-21.4%,合同负债1.74亿元,环比+0.12亿元,营收+Δ合同负债同比-21.7%。截至24Q3末,经销商数量合计2763家,较2023年末增加108家。同日,公司发布拟回购公告,计划以1-2亿元回购公司股份用于员工持股或股权激励,回购价格不超过91元/股,回购股份占总股本比例0.33~0.66%。

市场仍处调整期,品味舍得控量稳价,大众价位顺势补充。24Q3公司酒类营收同比-33.30%至10.50亿元,收入降幅环比扩大。结构端表现延续此前趋势,中高档酒营收同比-35.66%至8.97亿元,占比下降3.14pct,普通酒营收同比-14.96%至1.53亿元,主因下游需求场景分化持续,次高端酒饮消费整体承压,公司大单品品味舍得仍处于去库存阶段,公司主动采取“控量稳价”策略,目前产品批价在同档次价格带内表现相对较为稳定;大众价位舍之道、高线光瓶酒T68则保持较好态势。分地区看,省内营收同比-21.59%至3.47亿元,省外营收同比-37.87%至7.03亿元,省内聚焦优势深耕大本营,抗风险能力相对更优。

结构下移叠加费率提升,利润短期承压。24Q3公司毛利率同比-10.95pct至63.66%,预计主要系中高档酒结构弱化。费用端,24Q3公司销售/管理/研发费用率分别同比+3.44/+0.18/-0.61pct,综上,主要受毛利率拖累影响,24Q3公司扣非归母净利率同比-14.52pct至6.29%。

坚持长期主义,谋求高质发展。面对阶段性行业调整期,公司主动选择控货稳价为渠道释压,同时积极协助经销商全力提升动销,体现出公司坚持长期主义的战略定力。未来公司将持续聚集舍得与沱牌双品牌老酒战略,坚持做大品味舍得核心产品,同时打造高线光瓶大单品沱牌T68;区域端公司将全国化布局与区域深耕并举,并强化板块化聚焦思路;组织侧则通过持续壮大销售团队规模细化渠道管理,长期增长动能充足。

投资建议:我们下调公司盈利预测,预计公司2024-2026年营业收入分别为57.64/61.85/68.34亿元,分别同比增-18.6%/+7.3%/+10.5%;归母净利润分别为9.94/10.77/12.14亿元,分别同比增-43.9%/+8.3%/+12.8%,当前股价对应PE分别为22/20/18倍,维持“推荐”评级。

风险提示:商务等消费需求恢复不及预期;行业竞争加剧,费用投放持续加大;核心单品库存增加导致价格剧烈波动等。

证券之星数据中心根据近三年发布的研报数据计算,中金公司王文丹研究员团队对该股研究较为深入,近三年预测准确度均值高达84.8%,其预测2024年度归属净利润为盈利12.23亿,根据现价换算的预测PE为17.33。

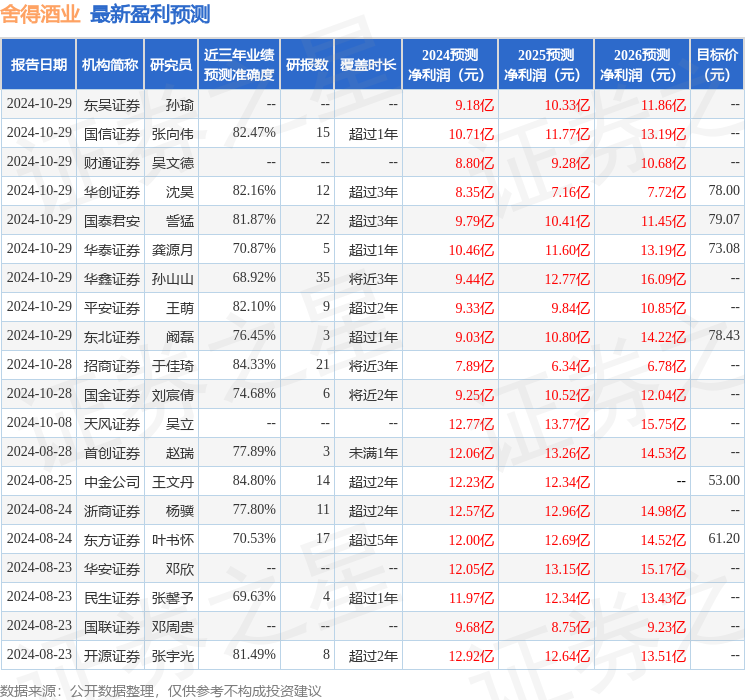

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级15家,增持评级10家,中性评级1家;过去90天内机构目标均价为70.64。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP