东吴证券股份有限公司吴劲草,谭志千近期对老凤祥进行研究并发布了研究报告《2024年三季报点评:Q3订货会表现较弱,给加盟商让利使得业绩承压》,本报告对老凤祥给出买入评级,当前股价为50.45元。

老凤祥(600612)

投资要点

2024年Q3公司归母净利润同比-46.2%:公司2024年10月29日下午披露2024年三季度报告,2024年前三季度,公司实现收入525.82亿元,同比-15.28%,实现归母净利润17.76亿元,同比-9.6%,实现扣非归母净利润16.98亿元,同比-14.2%。单看Q3,公司实现收入126.23亿元,同比-41.89%,实现归母净利润3.72亿元,同比-46.2%,实现扣非归母净利润2.39亿元,同比-65.25%。

金价上涨影响加盟商资金回款,毛利率与净利率略有下降:2024年Q3公司整体毛利率6.52%,同比降低0.98pct,净利率3.68%,同比降低0.57pct,销售费用率1.16%,同比提升0.27pct,管理费用率1.08%,同比提升0.6pct。

子公司预算8.4亿元投资老凤祥漕溪路项目:子公司上海老凤祥有限公司拟以自有资金投资老凤祥漕溪路项目,初步投资预算8.4亿元,主要内容为拆除上海市漕溪路园区原有厂房,新建多功能复合工业上楼厂房。项目建成后,70%的建筑体量将确保满足与工业生产及其相关的产业使用功能,其余30%的建筑体量将用于与工业生产相关的配套服务。建成后的园区将集黄金珠宝生产、零售批发销售、商品空间展陈、企业文化展示、工业旅游体验、配套保障运营等现代工业企业复合功能为一体,全面提升改善公司品牌形象与生产经营环境。

盈利预测与投资评级:从节奏上来说,公司Q1-3整体情况略好于黄金珠宝品牌同行业水平。而金价急涨带来的需求抑制在Q3反应较为直接,7,8月终端同比负增长显著,9月终端同比负增长有所收窄。我们下调公司2024-2026年归母净利润从23.4/26.2/28.6亿元至20.4/22.5/24.6亿元,最新收盘价对于2024-2026年PE为14/13/12倍,目前金价新高,股价处于相对低位,随着金价横盘,因急涨被抑制的需求有望习惯金价后回补,维持“买入”评级。

风险提示:金价波动风险,开店不及预期,终端需求不及预期等。

证券之星数据中心根据近三年发布的研报数据计算,国信证券张峻豪研究员团队对该股研究较为深入,近三年预测准确度均值高达87.29%,其预测2024年度归属净利润为盈利25.35亿,根据现价换算的预测PE为11.58。

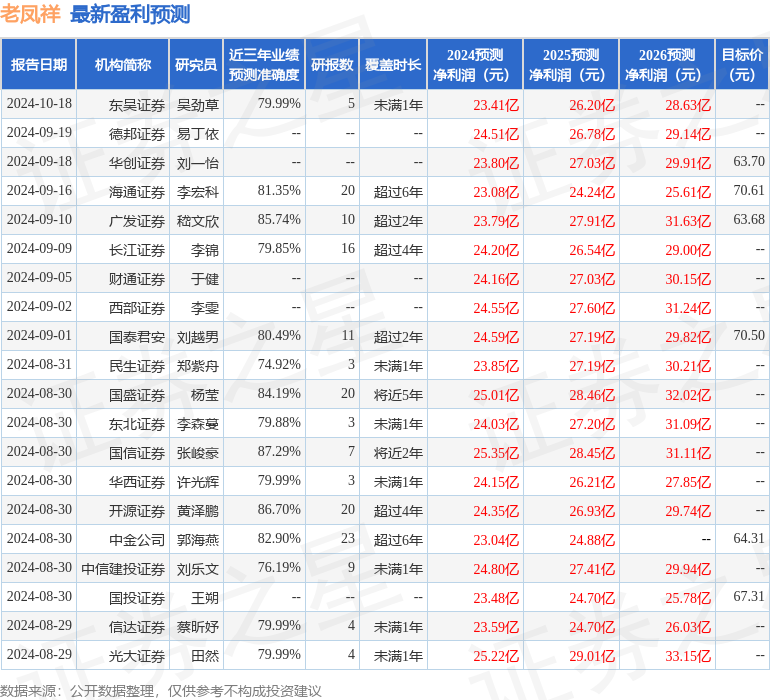

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级21家,增持评级4家;过去90天内机构目标均价为66.13。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP