ЛЊАВжЄШЏЙЩЗнгаЯоЙЋЫОЭѕЧПЗх,ХЫФўмАНќЦкЖджаЙњКЃгЭНјаабаОПВЂЗЂВМСЫбаОПБЈИцЁЖгЭЦјВњСПДяЕНРњЪЗаТИпЃЌЭАгЭГЩБОПижЦСМКУЁЗЃЌБОБЈИцЖджаЙњКЃгЭИјГіТђШыЦРМЖЃЌЕБЧАЙЩМлЮЊ26.37дЊЁЃ

ЁЁЁЁжаЙњКЃгЭ(600938)

ЁЁЁЁжївЊЙлЕуЃК

ЁЁЁЁЪТМўУшЪі

ЁЁЁЁ10дТ28ШеЃЌжаЙњКЃгЭЗЂВМ2024ФъШ§МОБЈЃЌЧАШ§МОЖШЪЕЯжгЊЪе3260.24вкдЊЃЌЭЌБШ+6.26%ЃЌЪЕЯжЙщФИОЛРћШѓ1166.59вкдЊЃЌЭЌБШ+19.47%ЃЛЪЕЯжПлЗЧОЛРћШѓ1158.68вкдЊЃЌЭЌБШ+21.07%ЁЃQ3ЕЅМОЖШЪЕЯжгЊЪе992.54вкдЊЃЌЭЌБШ/ЛЗБШ-13.51%/-13.92%ЃЛЪЕЯжЙщФИОЛРћШѓ369.28вкдЊЃЌЭЌБШ/ЛЗБШ+8.98%/-7.71%ЃЛЪЕЯжПлЗЧОЛРћШѓ366.71вкдЊЃЌЭЌБШ/ЛЗБШ+9.85%/-7.68%ЁЃ

ЁЁЁЁгЭЦјВњСПДяЕНРњЪЗаТИпЃЌЭАгЭГЩБОПижЦСМКУ

ЁЁЁЁОЛВњСПКЭОЛРћШѓЭЌБШДѓЗљЬсЩ§ЃЌОљДДРњЪЗЭЌЦкаТИпЁЃСПЗНУцЃЌ2024ФъЧАШ§МОЖШЙЋЫООЛВњСПДяЕН542.1АйЭђЭАгЭЕБСПЃЌЭЌБШЩЯЩ§8.5%ЃЌЦфжаЪЏгЭвКЬхКЭЬьШЛЦјВњСПеМБШЗжБ№ЮЊ77.9%КЭ22.1%ЁЃЗжЧјгђРДПДЃЌжаЙњгЭЦјОЛВњСПЮЊ369.2АйЭђЭАгЭЕБСПЃЌЭЌБШЩЯЩ§6.8%ЃЌжївЊЕУвцгкВГжа19-6КЭЖїЦН20-4ЕШгЭЦјЬяВњСПЙБЯзЁЃКЃЭтгЭЦјОЛВњСПЮЊ172.9АйЭђЭАгЭЕБСПЃЌЭЌБШЩЯЩ§12.2%ЃЌжївЊгЩгкЙчбЧФЧPayaraЯюФПЭЖВњДјРДВњСПдіГЄЁЃЕкШ§МОЖШЃЌЙЋЫОЪЕЯжОЛВњСП179.6АйЭђЭАгЭЕБСПЃЌЭЌБШЩЯЩ§7.0%ЁЃМлИёЗНУцЃЌЧАШ§МОЖШЃЌЪЏгЭвКЬхЪЕЯжМлИё79.03УРдЊЃЏЭАЃЌЭЌБШЩЯЩ§2.9%ЃЛЬьШЛЦјМлИё7.78УРдЊ/ЧЇСЂЗНгЂГпЃЌЭЌБШЯТЕј1.8%ЁЃОЁЙмШ§МОЖШгЭМлгаЫљВЈЖЏЃЌЕЋзлКЯЧАШ§МОЖШРДПДЪЕЯжгЭМлШдНЯШЅФъЭЌЦкЩЯЩ§ЃЌЭЌЪБЙЋЫОЛ§МЋдіДЂЩЯВњОЛВњСПДѓЗљЬсЩ§ЃЌОЛРћШѓДДЭЌЦкРњЪЗаТИпЁЃ

ЁЁЁЁЭАгЭГЩБОПижЦСМКУЃЌЭЙЯдКЫаФОКељгХЪЦЁЃжаЙњКЃгЭЦОНшНЯЕЭЕФЭАгЭЩњВњГЩБОЁЂЙњМЪСьЯШЕФЩњВњММЪѕЁЂОЋМђИпаЇЕФШЫдБХфжУНЕБОдіаЇЃЌгЏРћФмСІдкаавЕФкДІгкСьЯШЫЎЦНЁЃ2024ЧАШ§МОЖШЭАгЭГЩБОЮЊ28.14УРдЊЃЌЭЌБШЛљБОГжЦНЃЌЭАгЭжївЊГЩБОЙмПиСМКУЁЃ

ЁЁЁЁЛ§МЋзЪБОПЊжЇЭЦНјдіДЂЩЯВњЃЌДЂСПВњСПдіЫйаавЕСьЯШ

ЁЁЁЁНќФъРДЃЌжаЙњКЃгЭГжајМљааЛ§МЋЕФзЪБОПЊжЇвдБЃжЄдіДЂЩЯВњеНТдФПБъЕФЪЕЯжЃЌМсГждіДЂЩЯВњЃЌВМОжШЋЧђЕФеНТдЃЌзд2016ФъЦ№зЪБОГжајдіГЄЃЌЙ§ШЅ6ФъЙЋЫОзЪБОПЊжЇCAGRДя13.09%ЁЃ2023ФъШЋФъзЪБОжЇГі1296вкдЊЃЌЮЊРњЪЗаТИпЁЃ2024ФъЧАШ§МОЖШзЪБОПЊжЇ953.4вкдЊЃЌНЯШЅФъЭЌЦкЩЯеЧ6.6%ЃЌжївЊдвђЪЧдкНЈЯюФПМАЕїећОЎЙЄзїСПЭЌБШгаЫљдіМгЁЃ2024ФъдЄЫузЪБОПЊжЇ1250-1350вкдЊЁЃдкГжајзЪБОПЊжЇБЃеЯЯТЃЌЙЋЫОДЂСПгыВњСПдіГЄЫйЖШаавЕСьЯШЁЃ2023ФъгЭЦјВњСПЮЊ678АйЭђЭАгЭЕБСПЃЌСЌај5ФъДДРњЪЗаТИпЃЌ2024-2026ФъгЭЦјВњСПФПБъЮЊ700-720ЃЌ780-800ЃЌ810-830АйЭђЭАЃЌ2024-2025ФъВњСПФПБъНЯЩЯФъжИв§ДѓЗљЬсЩ§ЁЃ

ЁЁЁЁ2024ФъЧАШ§МОЖШЃЌЙЋЫОЙВЛёЕУ9ИіаТЗЂЯжЃЌВЂГЩЙІЦРМл23ИіКЌгЭЦјЙЙдьЁЃЕкШ§МОЖШЃЌЙЋЫОЙВЛёЕУ2ИіаТЗЂЯжВЂГЩЙІЦРМл5ИіКЌгЭЦјЙЙдьЁЃЦфжаЃЌжаЙњКЃгђЛёЕУаТЗЂЯжЮФВ§10-3ЖЋЃЌеЙЯжСЫжщНПкХшЕиЮїВПжаЩюВуЬьШЛЦјСМКУПБЬНЧАОАЃЛВЂГЩЙІЦРМлВмхњЕщ23-6ЃЌДЂСПЙцФЃГжајРЉДѓЃЌгаЭћГЩЮЊДѓжааЭгЭЬяЁЃПЊЗЂЩњВњЗНУцЃЌ2024ФъЧАШ§МОЖШЃЌЫчжа36-1/ТУДѓ5-2гЭЬяЖўДЮЕїећПЊЗЂЯюФПЁЂЩюКЃвЛКХЖўЦкЬьШЛЦјПЊЗЂЯюФПКЭВГжа19-2гЭЬяПЊЗЂЯюФПЕШЫГРћЭЖВњЃЌЦфЫћаТЯюФПе§ЮШВНЭЦНјЁЃ

ЁЁЁЁЭЖзЪНЈвщ

ЁЁЁЁдЄМЦЙЋЫО2024-2026ФъЙщФИОЛРћШѓЗжБ№ЮЊ1494.49ЁЂ1598.93ЁЂ1720.77вкдЊЃЌЭЌБШдіЫйЮЊ20.7%ЁЂ7.0%ЁЂ7.6%ЁЃЖдгІPEЗжБ№ЮЊ8.71ЁЂ8.14ЁЂ7.57БЖЃЌЮЌГжЁАТђШыЁБЦРМЖЁЃ

ЁЁЁЁЗчЯеЬсЪО

ЁЁЁЁЃЈ1ЃЉаТЯюФПНјЖШВЛМАдЄЦкЃЛ

ЁЁЁЁЃЈ2ЃЉдгЭЬьШЛЦјМлИёДѓЗљВЈЖЏЃЛ

ЁЁЁЁЃЈ3ЃЉаавЕеўВпБфЛЏЁЃ

жЄШЏжЎаЧЪ§ОнжааФИљОнНќШ§ФъЗЂВМЕФбаБЈЪ§ОнМЦЫуЃЌЙњЬЉО§АВбюЫМдЖбаОПдБЭХЖгЖдИУЙЩбаОПНЯЮЊЩюШыЃЌНќШ§ФъдЄВтзМШЗЖШОљжЕИпДя86.14%ЃЌЦфдЄВт2024ФъЖШЙщЪєОЛРћШѓЮЊгЏРћ1480.25вкЃЌИљОнЯжМлЛЛЫуЕФдЄВтPEЮЊ8.72ЁЃ

зюаТгЏРћдЄВтУїЯИШчЯТЃК

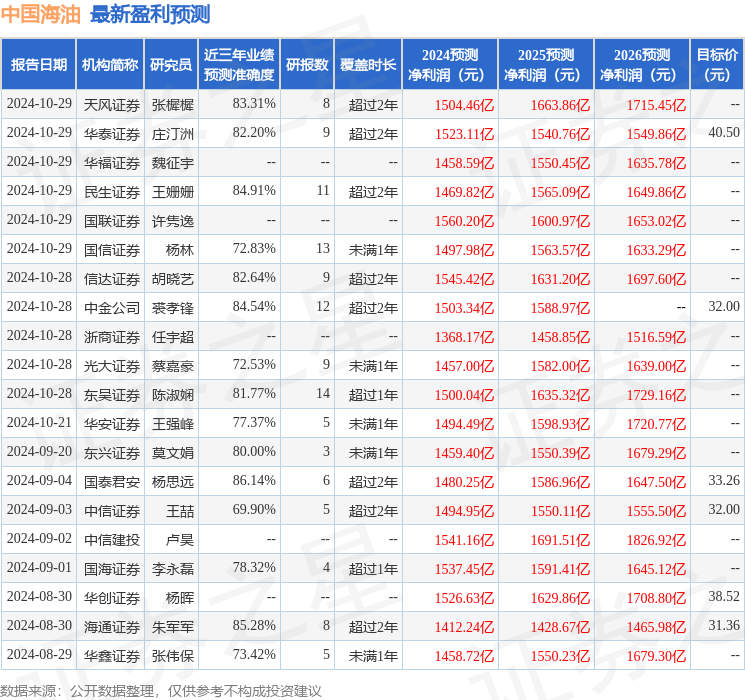

ИУЙЩзюНќ90ЬьФкЙВга24МвЛњЙЙИјГіЦРМЖЃЌТђШыЦРМЖ23МвЃЌдіГжЦРМЖ1МвЃЛЙ§ШЅ90ЬьФкЛњЙЙФПБъОљМлЮЊ34.02ЁЃ

вдЩЯФкШнЮЊжЄШЏжЎаЧОнЙЋПЊаХЯЂећРэЃЌгЩжЧФмЫуЗЈЩњГЩЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃ

ЪзвГ

ЪзвГ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ

жЄШЏжЎаЧAPP

жЄШЏжЎаЧAPP