国金证券股份有限公司赵中平,张杨桓,尹新悦近期对匠心家居进行研究并发布了研究报告《Q3延续优异表现,店中店模式有望加速跑通》,本报告对匠心家居给出买入评级,当前股价为60.57元。

匠心家居(301061)

10月28日公司发布24年三季报,24Q1-3公司实现营收18.5亿元,同比+27.1%;实现归母净利4.3亿元,同比+33.6%。其中24Q3公司实现营收6.4亿元,同比+26.1%;归母净利/扣非归母净利分别为1.5/1.3亿元,同比+19.9%/+24.4%。

经营分析

Q3客户进一步拓展,收入延续优异表现:分业务来看,代工业务方面,依托公司优异的客户口碑及产品品质,截至9月底,公司24年新增68家零售商客户,其中Q3新增19家客户,得益于客户的进一步扩张,公司Q3代工业务预计延续优异增长。自主品牌业务方面,截至9月底,公司已在美国零售商客户的门店内建成了150多个中小规模的店中店,自主品牌建设顺利推进。

Q3毛利率延续提升态势,汇兑损失短期影响利润:2024Q1-Q3毛利率同比+1.7pct至33.7%。费用率方面,Q1-Q3公司销售/管理/研发费用率分别同比+0.5/+0.1/-0.9pct至3.0%/3.4%/4.9%。其中24Q3毛利率同比+1.6pct至34.7%,销售/管理/研发费用率分别同比+0.2/-1.3/-0.4pct至2.8%/3.2%/5.1%,规模效应越发明显。此外,Q3财务费用同比提升3.6pct至0.1%,预计主因期内出现汇兑损失。

店中店模式正在加速推进,公司中长期增长确定性逐步提升:公司坚定推进海外自主品牌建设,目前店中店模式推进顺利,已有300多家客户的门店提出建设店中店申请,到25Q1公司计划建成约500家MOTO Gallery。随着渠道持续拓展,MotoMotion品牌影响力有望进一步提升,与此同时,公司产品持续迭代,引领行业创新,公司自主品牌发展或将加速,有望显著提升公司中长期增长确定性。

盈利预测、估值与评级

我们预计公司24-26年EPS分别为3.24/3.91/4.79元,当前股价对应PE为17/14/12倍,维持“买入”评级。

风险提示

原材料价格大幅上涨;自主品牌推广不畅;人民币汇率大幅波动。

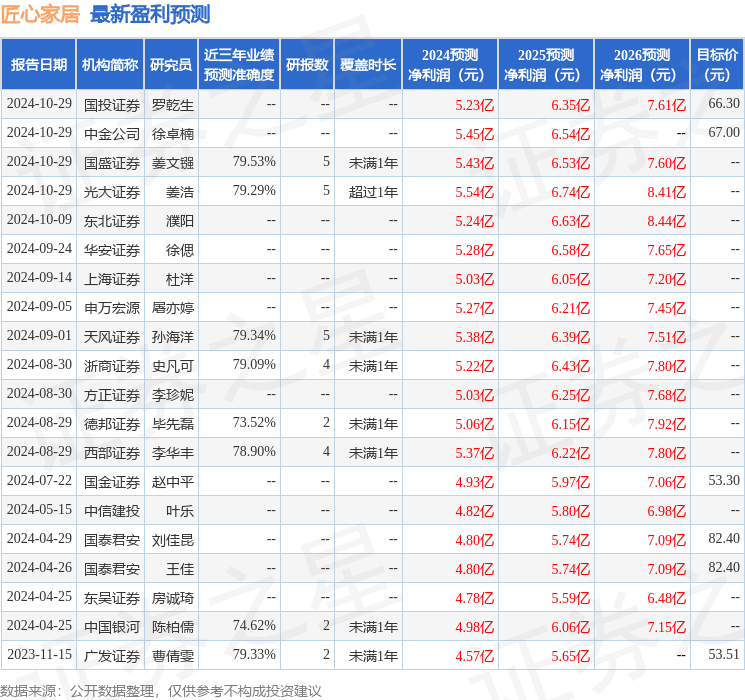

证券之星数据中心根据近三年发布的研报数据计算,国盛证券姜文镪研究员团队对该股研究较为深入,近三年预测准确度均值为79.53%,其预测2024年度归属净利润为盈利5.43亿,根据现价换算的预测PE为18.5。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级15家,增持评级3家;过去90天内机构目标均价为66.31。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP