华安证券股份有限公司徐偲,余倩莹近期对匠心家居进行研究并发布了研究报告《24Q3业绩延续高增长,在美渠道布局持续深入》,本报告对匠心家居给出买入评级,当前股价为60.32元。

匠心家居(301061)

主要观点:

事件:公司发布2024年第三季度报告,营收利润实现较快增长

公司发布2024年第三季度报告,2024年前三季度实现营业收入18.49亿元,同比增长27.13%;实现归母净利润4.31亿元,同比增长33.56%;实现归母扣非净利润3.91亿元,同比增长39.03%。单季度来看,2024Q3实现营业收入6.42亿元,同比增长26.12%;实现归母净利润1.46亿元,同比增长19.89%;实现扣非归母净利润1.34亿元,同比增长24.35%。

股份支付费用增加使销售费用有所上升,三季度毛利率保持增长2024前三季度毛利率为33.72%,同比提高1.68pct;第三季度毛利率为34.65%,同比提高1.56pct。2024前三季度销售/管理/研发/财务费用率分别为2.98%/3.43%/4.92%/-2.63%,分别同比+0.45/+0.06/-0.85/-0.17pct;第三季度销售/管理/研发/财务费用率分别为2.75%/3.22%/5.14%/0.06%,分别同比+0.21/-1.28/-0.37/+3.64pct。公司销售费用提升主要系公司本期股份支付费用增加、市场开拓业务增加所致,财务费用下降主要系本期利息收入增加所致。2024前三季度归母净利率为23.30%,同比上升1.12pct;第三季度归母净利率为22.66%,同比下降1.18pct。

美国家具消费市场回暖有望带动出口,公司在美渠道布局持续深入2024年1-9月,我国家具累计出口额达到1079.50亿元,累计同比增长6.40%,其中9月份出口额为119亿元,同比增长0.10%,家具出口保持增长势头。同期公司89.89%的产品出口至美国,84.18%的产品从越南出口,越南整体对美国出口仍保持着强劲增长势头。随着当地时间9月18日美联储宣布降息50个基点,美国房地产市场有望回暖,进而带动家具销售,为我国家居企业出口创造有利条件。2024年1-9月,公司前10大客户均为美国客户,其中70%为零售商,其中9家客户的采购额均有所增长,增幅为4.33%到316.62%不等;新增了68家客户,全部为零售商,其中10家跻身“全美排名前100位家具零售商”之列。公司在美国市场渠道布局正持续深入,2024年1-9月,在美国的零售商客户数量占美国家具类客户总数的81.75,对美国零售商客户的销售额占公司营业收入总额的57.78%,对美国市场总营业收入的占比高达64.27%。

投资建议

公司一方面作为全球智能电动沙发、智能电动床行业重要ODM供应商,拥有长期稳定的客户资源,海外产能布局充分,供应链一体化布局完善,市场份额有望持续提升;另一方面,公司积极推进自有品牌塑造,通过“店中店”模式深化渠道建设,自有品牌有望贡献业绩增量。我们预计公司2024-2026年营收分别为24.91/32.03/38.61亿元,分别同比增长29.7%/28.6%/20.6%;归母净利润分别为5.46/6.58/7.65亿元(前值为5.28/6.58/7.65亿元),分别同比增长34.1%/20.5%/16.3%。截至2024年10月29日总股本及收盘市值对应EPS分别为3.28/3.96/4.60元,对应PE分别为18.37/15.25/13.12倍。维持“买入”评级。

风险提示

宏观经济风险,海外市场风险,国际运输价格波动风险,原材料价格波动风险,汇率波动风险,管理风险。

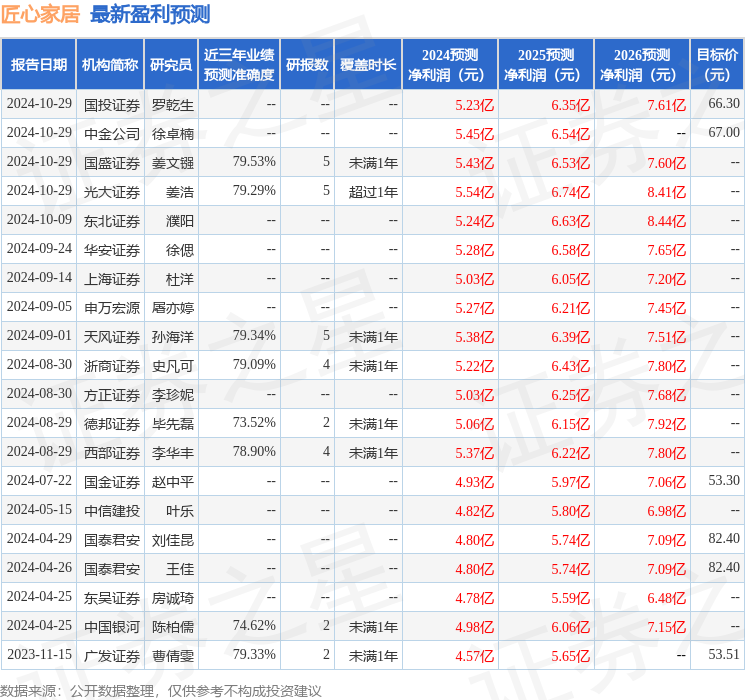

证券之星数据中心根据近三年发布的研报数据计算,国盛证券姜文镪研究员团队对该股研究较为深入,近三年预测准确度均值为79.53%,其预测2024年度归属净利润为盈利5.43亿,根据现价换算的预测PE为18.5。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级15家,增持评级3家;过去90天内机构目标均价为66.31。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP