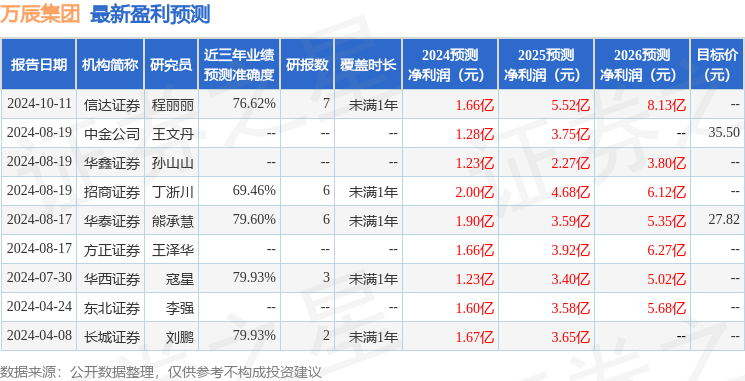

信达证券股份有限公司程丽丽近期对万辰集团进行研究并发布了研究报告《格局确立,加速跑马圈地》,本报告对万辰集团给出买入评级,当前股价为69.48元。

万辰集团(300972)

事件:公司发布24Q3业绩报告,公司24Q3实现收入96.98亿元,同比+261%,实现归母净利润0.83亿元,归母净利润实现转正。

点评:

行业格局稳固,万辰集团加速跑马圈地。公司24Q3量贩零食业务实现95.54亿元收入,环比24Q2增长59.79%,收入大幅超出我们的预期,我们预计公司24Q3单店和开店(截至24Q3我们预计公司总门店数量已过万家)均处于环比提升的状态,进一步打消市场对于开店天花板、行业竞争和门店加密导致单店下滑的担忧。

盈利能力环比微升,表明业态的规模效应及公司优秀的经营能力。24Q3公司毛利率为10.3%,销售费用率为4.2%(同比-0.9pct),管理费用率为2.8%(同比-2.1pct),费用率趋势向下,规模效应逐步体现。24Q3公司量贩业务利润(剔除股权激励费用)为2.61亿元,对应量贩业务净利率为2.73%,环比24Q2的利润率2.72%略微提升,在24Q3开店补贴及费用前置较多的情况下盈利能力仍实现较好水平表明业态的规模优势及公司优秀的经营能力。

24Q3收入大幅提升及食用菌不再拖累利润,24Q3归母净利润转正。食用菌价格环比24Q2有所回升,菌菇业务24Q3我们预计盈利,对归母净利润形成正贡献。24Q3公司收购万好子公司49%的少数股权,增厚归母净利润,叠加收入大幅提升,共同推动24Q3归母净利润实现大幅转正。

存货周转速度较好,现金流与盈利相匹配。截至24Q3,公司存货为17.88亿元,24Q3存货周转率约为16-17天左右,整体存货周转较快。24Q3销售收现为110.0亿元,与24Q3收入相匹配,经营现金流量净额为4.2亿元,现金流情况较好。

盈利预测与投资评级:往后展望,量贩零食业务作为效率更高的业态,行业当前仍处于快速跑马圈地的阶段,行业马太效应明显,万辰集团作为头部品牌市占率有望进一步加速提升,支撑公司持续快速跑马圈地,推动公司收入快速增长。盈利能力端,随着行业竞争格局进一步确立,规模效应下,公司盈利能力有望持续提升。由于开店速度和单店水平均超预期,上调盈利预期,我们预计公司24-26年每股收益为1.16、4.11、5.93元,维持对公司的“买入”评级。

风险因素:区域市场竞争加剧、行业出现价格战、多品牌运营能力不及预期、食品安全问题。

证券之星数据中心根据近三年发布的研报数据计算,华西证券寇星研究员团队对该股研究较为深入,近三年预测准确度均值为79.93%,其预测2024年度归属净利润为盈利1.23亿,根据现价换算的预测PE为82.71。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级4家,增持评级3家;过去90天内机构目标均价为31.66。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP