东吴证券股份有限公司陈淑娴近期对中国海油进行研究并发布了研究报告《2024年三季报点评:新签巴西4个海上勘探区块石油合同,继续增储上产》,本报告对中国海油给出买入评级,当前股价为27.39元。

中国海油(600938)

投资要点

事件:2024年前三季度,公司实现营业收入3260.2亿元(同比+6.3%),归母净利润1166.6亿元(同比+19.5%),扣非归母净利润1158.7亿元(同比+21.1%)。其中,2024Q3实现营业收入992.5亿元(同比-13.5%),归母净利润369.3亿元(同比+9%),扣非归母净利润366.7亿元(同比+9.9%)。公司加大油气勘探开发力度,油气净产量稳步增长,成本竞争优势巩固。

原油实现销售价格同比增加:2024年前三季度国际布伦特油价同比略有下滑:2023年前三季度布油均价81.9美元/桶,2024年前三季度布油均价81.8美元/桶。而公司原油实现销售价格从2023年前三季度76.8美元/桶,提升到2024年前三季度的79.0美元/桶,同比+3%,与布油折价从5美元/桶缩窄到3美元/桶。

项目顺利投产&新项目签约,油气产量继续增长:2024年前三季度,公司实际油气净产量542.1百万桶油当量(同比+8.5%)。其中,石油净产量422.4百万桶(同比+8%),天然气197亿立方米(同比+10%)。公司年初制定的2024年油气当量产量目标为700-720百万桶油当量,产量的同比增速为3%至6%。中国净产量上升主要得益于渤中19-6和恩平20-4等油气田的产量贡献,海外净产量上升主要得益于圭亚那Payara项目投产带来的产量增长。此外,公司新签订巴西4个海上勘探区块石油合同。

资本支出同比增加:2024年前三季度,公司资本开支共计953亿元,同比+59亿元(+7%),主要原因是在建项目及调整井工作量同比有所增加。其中,勘探/开发/生产资本化/其他分别138/618/180/17亿元,同比-2/+45/+8/+8亿元。公司年初制定的2024年资本开支为1250-1350亿元,资本开支的同比增速为-4%至+4%。

桶油成本控制优异:2024年前三季度,公司桶油主要成本28.14美元/桶,同比-0.23美元/桶(-0.8%)。其中,作业费用7.21美元/桶,同比-0.11美元/桶(-1.5%);折旧、折耗及摊销13.96美元/桶,同比+0.11美元/桶(-4.1%);弃置费0.83美元/桶,同比-0.09美元/桶(-9.8%);销售及管理费用2.06美元/桶,同比-0.17美元/桶(-7.6%);除所得税以外的其他税金4.08美元/桶,同比+0.03美元/桶(+0.7%)。

公司注重股东回报:根据我们的预测,预计公司2024年净利润1500亿元,按照2024年全年分红比例43%,合计派息645亿元,按2024年10月28日收盘价,中海油A股股息率为5.0%;中海油H股税前股息率为7.9%,按10%扣税,税后股息率为7.1%,按28%扣税,税后股息率为5.7%。

盈利预测与投资评级:根据公司增储上产&新项目推进情况,我们维持2024-2026年归母净利润分别1500、1635、1729亿元,按2024年10月28日收盘价对应A股PE分别8.7、8.0、7.5倍,对应H股PE分别5.4、5.0、4.7倍。公司盈利能力显著,成本管控优异,维持“买入”评级。

风险提示:宏观经济波动;油价波动;公司增储上产速度不及预期

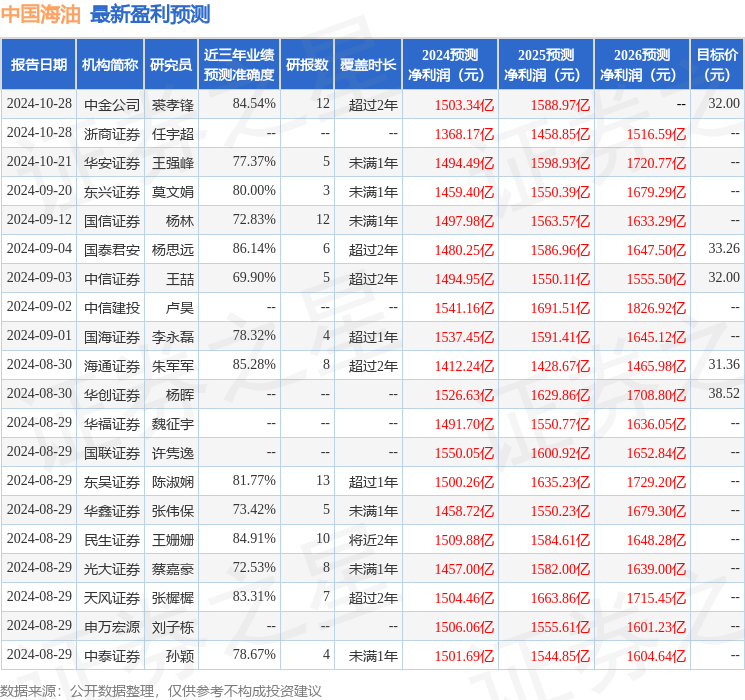

证券之星数据中心根据近三年发布的研报数据计算,国泰君安杨思远研究员团队对该股研究较为深入,近三年预测准确度均值高达86.14%,其预测2024年度归属净利润为盈利1480.25亿,根据现价换算的预测PE为8.81。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级23家,增持评级1家;过去90天内机构目标均价为34.02。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP