华鑫证券有限责任公司毛正,张璐近期对扬杰科技进行研究并发布了研究报告《公司事件点评报告:营业收入稳定增长,前三季度毛利率稳步上升》,本报告对扬杰科技给出买入评级,当前股价为48.39元。

扬杰科技(300373)

事件

扬杰科技发布2024年三季度报告:2024年前三季度公司实现营业收入44.24亿元,同比增长9.48%;实现归属于上市公司股东的净利润6.69亿元,同比增长8.28%;实现归属于上市公司股东的扣除非经常性损益的净利润6.54亿元,同比增长6.59%。

投资要点

营业收入稳定增长,汽车业务成长性可期

2024年前三季度公司实现营收44.24亿元,同比增长9.48%;其中Q3实现营收15.58亿元,同比增长10.06%,归母净利润实现2.44亿元,同比增长17.91%。主要原因是:下游应用领域需求回暖。随着全球汽车行业向电动化和智能化的快速转型,为公司提供了新的增长机遇,2024年前三季度公司汽车电子业务营业收入同比增长60%,后期成长性充足。同时,随着消费类电子及工业市场需求逐步回升,2024年前三季度消费电子及工业产品营业收入同比增长均超20%。

降本增效收效显著,前三季度毛利率稳步上升

公司秉持成本领先的战略,积极策划成本优化卓越运营活动,从研发创新、精益价值流改善、流程优化等多个维度着手,全方位推进增效降本及革新项目,成效明显。公司2024年上半年直接人效同比提升11%,设备综合利用率同比提升5.8%,标准成本及失效成本合计降本金额超1.8亿元。2024年前三季度公司毛利率实现稳步上升,Q3毛利率达到33.59%,较Q1毛利率提升5.92个百分点,毛利率提升明显。

海外市场Q2进入环比增长,国产替代空间广阔

海外市场在上半年经历了库存去化,Q2进入环比增长。尽管上半年公司海外业务营收占比未提升,但复苏趋势明确。目前公司在海外市场的主要产品包括MOSFET、小信号产品,以及TVS和ESD等二三极管,IGBT和SiC产品也在有序推进中。随着海外主流的汽车、新能源和AI服务器厂家寻找低成本供应链,公司相关产品有望在海外市场拥有巨大替代空间。公司的越南工厂当前建设进展顺利,计划在2024年底2025年初投产,预计建成后将进一步增强公司海外竞争力。

盈利预测

预测公司2024-2026年收入分别为60.65、73.12、85.37亿元,EPS分别为1.77、2.19、2.69元,当前股价对应PE分别为27、22、18倍。随着下游的逐步回暖以及汽车业务快速增长,公司将受益实现营收和利润的持续提升,维持“买入”投资评级。

风险提示

宏观经济的风险,产品研发不及预期的风险,行业竞争加剧的风险,下游需求不及预期的风险,海外市场开拓不及预期的风险。

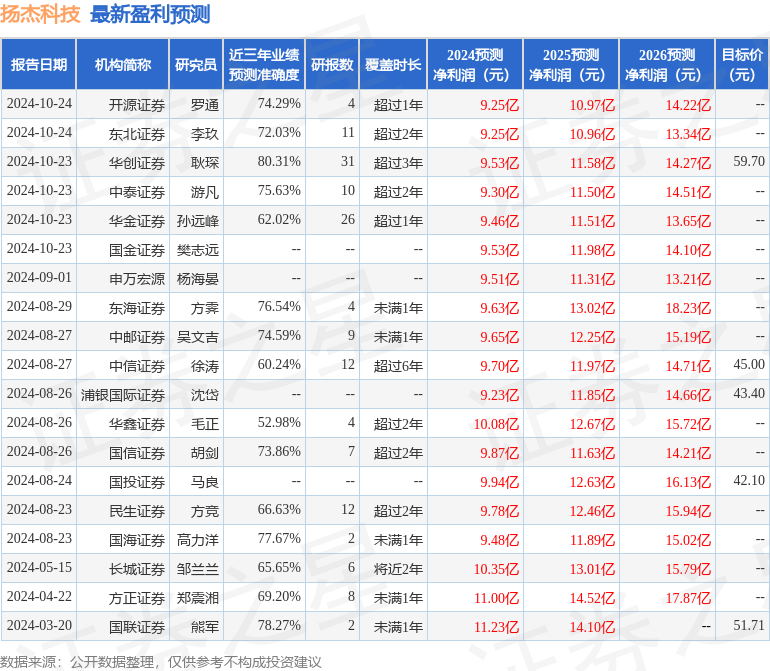

证券之星数据中心根据近三年发布的研报数据计算,华创证券耿琛研究员团队对该股研究较为深入,近三年预测准确度均值高达80.31%,其预测2024年度归属净利润为盈利9.53亿,根据现价换算的预测PE为27.65。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级15家,增持评级1家;过去90天内机构目标均价为48.2。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP