国金证券股份有限公司赵中平,叶思嘉近期对行动教育进行研究并发布了研究报告《淡季略有承压,红利属性凸显》,本报告对行动教育给出买入评级,当前股价为37.16元。

行动教育(605098)

事件

10月22日公司公告3Q24业绩,前三季度收入5.6亿元/+22.1%,归母净利1.9亿元/+21.1%,扣非归母净利1.9亿元/+18.7%;单Q3收入1.7亿元/+0.3%,归母净利0.6亿元/+5.7%,扣非归母净利0.5亿元/-15.2%。

公司3Q24拟向全体股东每10股派发现金红利5元,截至24年10月,24年拟累计派发现金红利共计1.8亿元,占1-9月归母净利润比例为91.3%。截至10月22日收盘,股息率(TTM)达6.3%。

点评

Q3淡季收入略有承压,订单增速下滑。三季度为公司传统淡季,但3Q23大客户战略驱动下收入高增,同比去年高基数下收入增速有所承压,3Q24收入1.7亿元/+0.3%。订单增速有所下滑,3Q24销售商品、提供劳务收到的现金1.4亿元/-24.3%;截至9月末合同负债9.6亿元/+10.2%,较6月末-3.6%。

毛利率略有下滑,费用率控制良好。成本费用端看,3Q24毛利率/销售费用率/管理费用率70.6%/29.4%/12.7%、同比-2.0/+2.0/-2.4pct,归母/扣非归母净利率33.7%/28.5%、同比+1.7/-5.2pct,毛利率下滑或因企业管理培训业务排课有所承压。看好公司中长期拿订单能力。公司课程品质优、品牌力强、销售团队狼性,随着公司大客户战略的不断推进,我们看好公司中长期持续获取订单的能力。

盈利预测、估值与评级

预计公司24-26年营收分别为8.0/9.9/11.9亿元,归母净利润分别为2.6/3.2/4.0亿元,对应PE分别为18/15/12倍。维持“买入”评级。

风险提示

课程招生人数不及预期的风险;市场竞争加剧的风险;关键业务人员流动的风险。

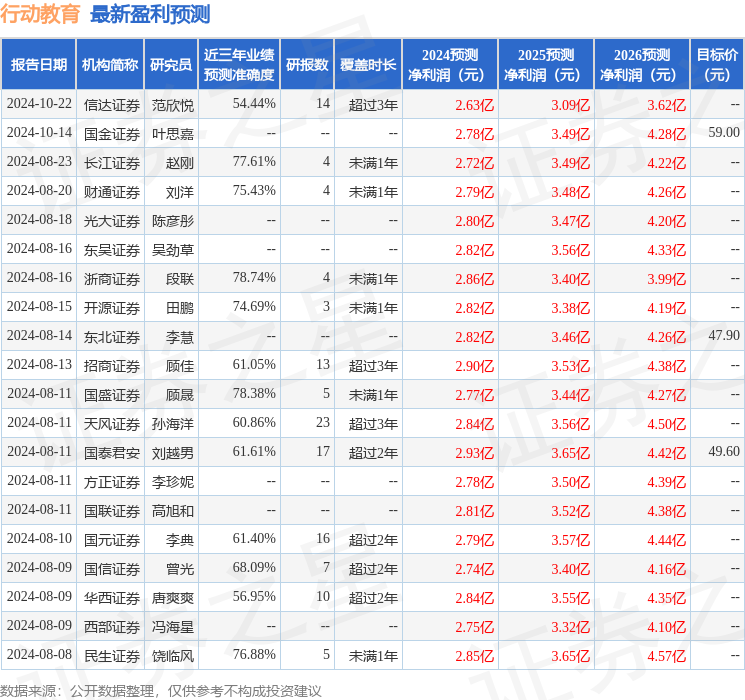

证券之星数据中心根据近三年发布的研报数据计算,浙商证券段联研究员团队对该股研究较为深入,近三年预测准确度均值为78.74%,其预测2024年度归属净利润为盈利2.86亿,根据现价换算的预测PE为16.4。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级18家,增持评级6家;过去90天内机构目标均价为52.61。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP