山西证券股份有限公司肖索,杜羽枢近期对宁德时代进行研究并发布了研究报告《Q3毛利率大幅上行,产能利用率持续上行》,本报告对宁德时代给出买入评级,当前股价为253.36元。

宁德时代(300750)

事件描述

10月18日,宁德时代发布2024年三季报,公司24Q1-24Q3累计实现营业收入2590.4亿元,同比-12.1%;实现归母净利润360.0亿元,同比+15.6%。公司24Q3实现营业收入922.8亿元,同比-12.5%;实现归母净利润131.4亿元,同比+26.0%。24Q3毛利率31.17%,环比提升4.53pct,超预期。

事件点评

单季度出货量创新高,毛利率环比大幅提升。公司投资者关系披露24Q1-Q3累计销量约330GWh,其中Q3销量环比提升约15%以上,公司产能利用率环比提升约10%,估算Q3销量超125GWh,储能占比超过20%。估算公司Q3电池类收入约784亿元,占比总收入约85%。我们测算24Q3

电池销售均价在0.63元/Wh以上(不含税),环比上半年均价略有下降,但公司电池成本随原材料价格继续下行,且幅度大于产品平均售价,导致公司毛利率上行,单位绝对毛利基本稳定,估算约为0.19-0.20元/Wh,单位净利约为0.1元/Wh。预计公司四季度达产率和出货量继续环比提升,全年出货量有望达480-500GWh。

公司全球市占率继续上行,市场需求推动产能继续扩张。公司凭借其优质产品麒麟电池、神行电池等,以及全球的产能的投放,持续提升市场份额。根据SNE数据,2024年1-8月公司全球动力电池市场份额37.1%,同比提升1.6pct;其中,全球商用动力电池份额64.9%,同比提升4.6pct,稳居第一。国内市场方面,根据动力电池联盟数据,2024年1-9月公司国内动力电池市场份额45.9%,同比提升3.1pct。24Q3末公司在建工程约252亿元,较去年末略有增加,考虑到单位产能投资额的下降,预计公司在建产能120-150GWh,Q3末固定资产1107亿元,估算电池年化产能超650GWh。24Q3公司库存552.2亿元,环比增长14.9%,主要是在途产品增加,四季度需求旺盛进行的备货。公司24Q3计提资产减值47.4亿元,主要原因是对宜春碳酸锂生产安排进行了调整,导致的矿权等无形资产减值,影响单位利润约

0.04元/Wh。

投资建议

考虑公司电池实际盈利能力超预期,上调公司2024年-2026年的归母净利润分别至521.8\613.0\728.2亿元,对应公司10月18日收盘价249.89元,2024年-2026年PE分别为21.1\17.9\15.1,维持“买入-A”的投资评级。

风险提示

原材料价格大幅波动;动力电池需求大幅下滑;储能需求不及预期;

海外贸易政策风险。

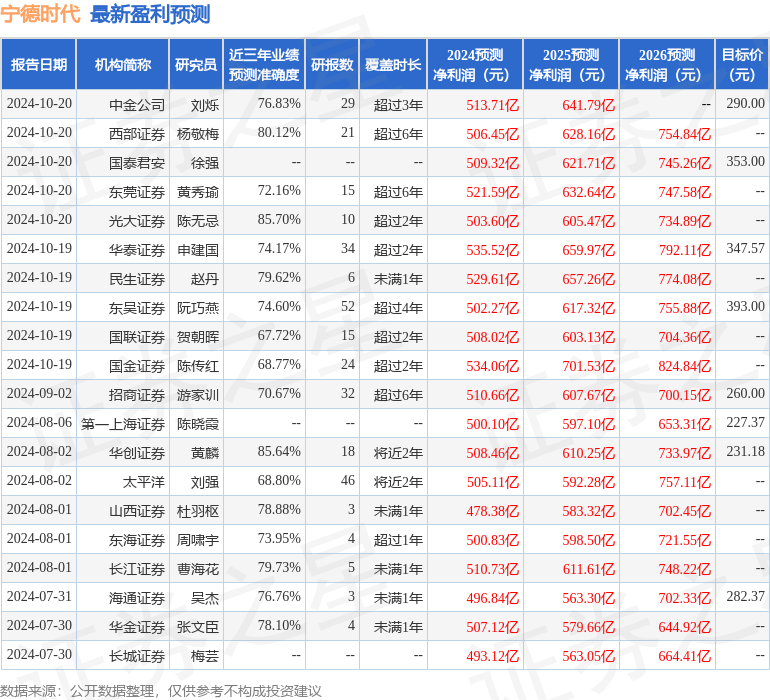

证券之星数据中心根据近三年发布的研报数据计算,光大证券陈无忌研究员团队对该股研究较为深入,近三年预测准确度均值高达85.7%,其预测2024年度归属净利润为盈利503.6亿,根据现价换算的预测PE为22.15。

最新盈利预测明细如下:

该股最近90天内共有43家机构给出评级,买入评级35家,增持评级8家;过去90天内机构目标均价为291.12。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP