开源证券股份有限公司余汝意,阮帅近期对普洛药业进行研究并发布了研究报告《公司信息更新报告:2024年前三季度业绩稳健增长,汇兑损失有所上升》,本报告对普洛药业给出买入评级,当前股价为16.02元。

普洛药业(000739)

2024年前三季度业绩稳健增长

2024年前三季度公司实现收入92.9亿元(同比+9.3%,下文都是同比口径),归母净利润8.7亿元(+2.15%),扣非归母净利润8.31亿元(+0.4%),毛利率24.23%(-2.55pct),净利率9.36%(-0.66pct)。2024Q3公司营收28.62亿元(+12.41%),归母净利润2.45亿元(-2.19%),扣非归母净利润2.29亿元(-1.75%),毛利率23.18%(-4.02pct),净利率8.55%(-1.28pct)。我们维持公司的盈利预测,预计公司2024-2026年归母净利润为12.38/14.62/17.00亿元,当前股价对应PE为15.3/12.9/11.1倍,维持“买入”评级。

2024前三季度汇兑损失较大,财务费用率有所上升

2024前三季度销售费用率、管理费用率、研发费用率、财务费用率分别为4.3%、3.92%、5.03%、-0.15%,同比-0.76pct、-0.29pct、-0.66pct、+0.89pct,2024Q3销售费用率、管理费用率、研发费用率、财务费用率分别为4.17%、4.54%、5.33%、1.14%,同比-2.21pct、+0.08pct、+0.15pct、+1.89pct。2024年前三季度公司财务费用同比增加0.74亿元(主要是本期产生汇兑损失,2023年同期为汇兑收益)。

与百葵锐签订《战略合作协议》,持续拓展蛋白及多肽药物研发生产能力近期,公司与百葵锐签订《战略合作协议》,协议约定:(1)百葵锐通过运用蛋白精准设计和SmartEvolution机器学习算法平台,把已开发生产的各种功效蛋白、多肽、原料药等产品与普洛药业的成熟生产资源结合;(2)百葵锐通过运用酶定向进化和高效细胞工厂生物合成技术,和公司合作研发生产生物医药及医美化妆品相关产品;(3)双方通过CRO、CDMO等方式研发生产相关的生物医药、生物蛋白、生物多肽等产品;(4)公司运用自己完善成熟的原料药中间体、创新药研发生产服务(CDMO)、制剂等研发、生产和强大的国内外市场运营能力,在合成生物学领域加强与百葵锐合作。通过合作协议不断拓展公司蛋白及多肽药物研发生产能力。

风险提示:CDMO行业竞争加剧,化工原料价格走高,制剂放量不及预期等。

证券之星数据中心根据近三年发布的研报数据计算,开源证券余汝意研究员团队对该股研究较为深入,近三年预测准确度均值高达90.46%,其预测2024年度归属净利润为盈利12.38亿,根据现价换算的预测PE为15.26。

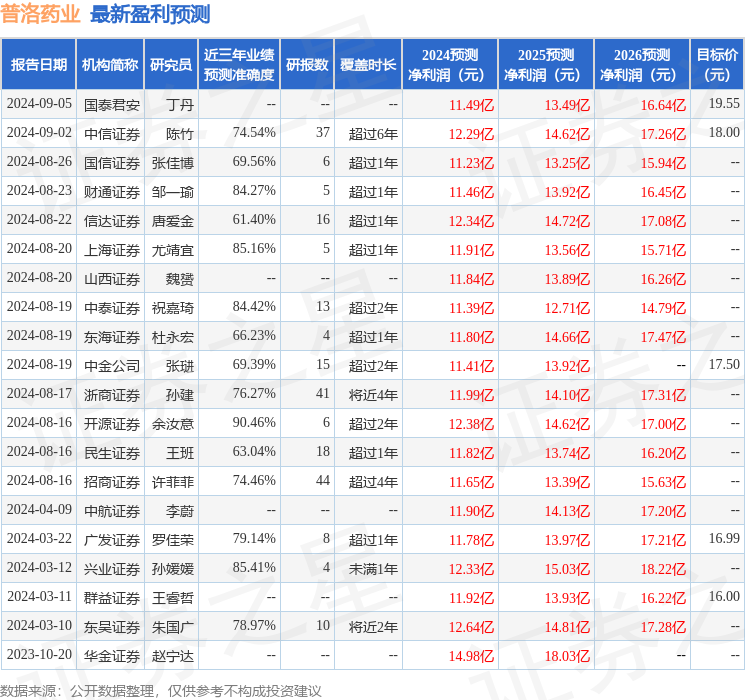

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级11家,增持评级2家;过去90天内机构目标均价为18.01。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP