开源证券股份有限公司吕明,任浪,骆扬近期对春风动力进行研究并发布了研究报告《公司首次覆盖报告:全地形车及中大排量摩托国牌领军者,产品势能向上海外突围正当时》,本报告对春风动力给出买入评级,当前股价为151.7元。

春风动力(603129)

全地形车/中大排量摩托龙头,产品势能向上,首次覆盖给予“买入”评级

公司为国内全地形车及中大排量摩托车龙头公司,产品持续占据公司主营业务收入比例超90%,目前公司已经形成以北美为主导,国内与欧洲为辅的全球化销售及产能布局格局。2017-2023年营收业绩增长稳健,CAGR分别为37.17%/47.61%。展望公司发展,全地形车海外渠道预计进入补库阶段,销量恢复增长可期,同时看好公司通过研发赋能U/Z产品持续推新顺利承接行业高端化红利;摩托车产品矩阵丰富且性能表现优异,看好国外、国内进入产品放量收获期。我们预计2024-2026年归母净利润13.0/16.0/19.8亿元,对应EPS为8.6/10.6/13.1元,当前股价对应PE为17.2/13.9/11.2倍,首次覆盖给予“买入”评级。

全地形车:公司顺利打造性价比品牌竞争优势,产品单价预计继续提升

全球全地形车销量有望实现平稳上升,以UTV&SSV为主的产品高端化趋势显现;北极星、庞巴迪双寡头全球市占率合计达60%。公司已取得明显的市场先发优势,2023年出口金额占比达70.79%;美国市占率持续提升,欧洲市占率蝉联第一。展望公司业务发展(1)基本面:一方面,2023年因受到行业需求疲软影响,公司渠道库存水位较高,业务增长承压,2024年1-8月行业出口数量及金额累计同比增长20.6%/27.1%,全地形车下游或进入补库周期,看好公司业务随之恢复增长。另一方面,公司加大高价值U/Z产品推新承接行业高端化趋势红利,单价提升逻辑预计持续兑现,2024年上半年公司发布2款U/Z系列新品产品价格均高于2023年4.4万元产品均价。(2)品牌&产品:公司产品在相同的售价下,做到高于竞品的产品性能,顺利打造性价比品牌竞争优势。同时,公司保持高研发投入赋能产品迭代更新加快,我们看好产品推新推动业务持续增长。

摩托车:中大排量加速渗透,公司进入产品放量周期

行业方面,全球及国内摩托车行业总体增长相对平稳;国内市场以产品出海、中大排摩托车占比提升为主要特征的市场结构改善较为显著。公司层面,公司品牌矩阵及渠道布局完善,旗下拥有“CFMOTO”“KTMR2R”“ZEEHO”三大自主品牌,并完成100多个国家和地区的4000家零售网点渠道布局。未来业务发展聚焦产品势能释放,(1)海外:公司战略重点发力,加快中大排量产品推新(欧洲/北美在售分别为23/11个SKU),产品性能及外观设计广获肯定,我们预计市场于低基数下未来增长弹性可期。(2)国内:公司主打精品爆款战略,成功打造250SR、450SR现象级产品,新品675SR已初具爆款潜力,且公司国内品牌认可度强,为国宾护卫专用摩托车指定生产商,看好新、老产品继续抢占市场份额带动国内业务稳步增长。

风险提示:市场竞争加剧风险,海外需求下行及关税加高风险,国内需求下行

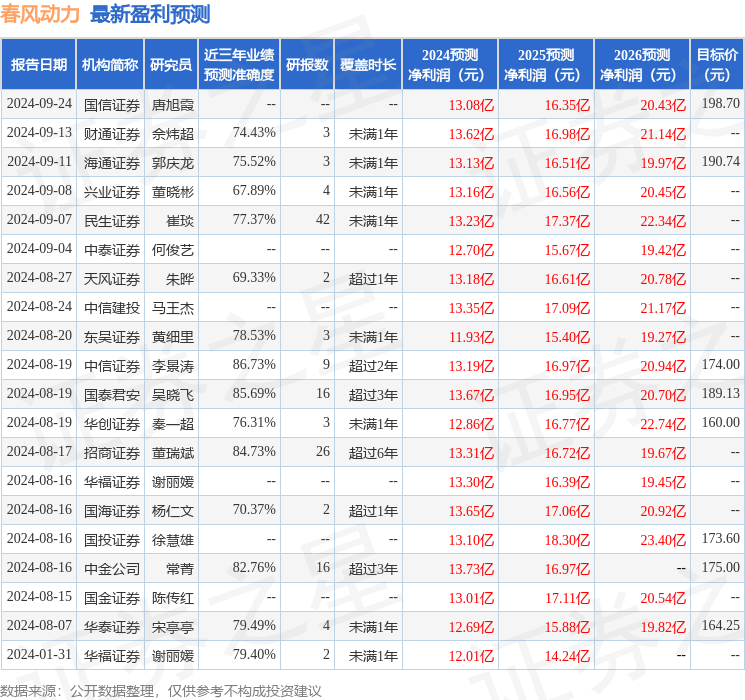

证券之星数据中心根据近三年发布的研报数据计算,中信证券李景涛研究员团队对该股研究较为深入,近三年预测准确度均值高达86.73%,其预测2024年度归属净利润为盈利13.19亿,根据现价换算的预测PE为16.86。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为173.45。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP