今日黄山旅游(600054)创60日新高,收盘报11.64元。

2024年9月2日,西南证券研究员杜向阳发布了对黄山旅游的研报《2024年半年报点评:所得税增加致使利润承压,期待后续客流催化》,该研报对黄山旅游给出“买入”评级,认为其目标价为13.4元,现价距离目标价尚有15.12%的涨幅空间。研报中预计公司2024-2026年归母净利润分别为4.0、4.9、5.6亿元。公司坐拥黄山优质旅游资源,有望实现客流持续增长,给予公司2025年20倍PE,对应目标价13.40元,维持“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为77.68%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为长江证券的陈佳、杨会强。

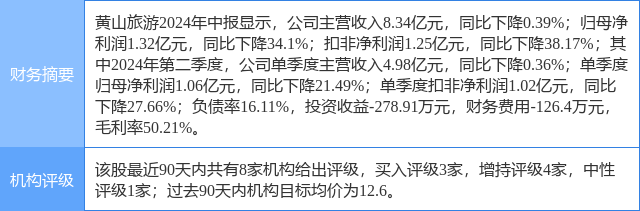

黄山旅游(600054)个股概况:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP