天风证券股份有限公司孙海洋近期对传智教育进行研究并发布了研究报告《拟收购辅仁国际学校,布局国际高中》,本报告对传智教育给出增持评级,当前股价为8.56元。

传智教育(003032)

拟0.8亿人民币收购辅仁国际学校51%股权

为增强公司在教育行业布局,开拓国际业务版图,公司新加坡全资子公司Weixue Education Pte.Ltd.与Li Wei、David Mok Kah Sing签订《股份购买协议》,拟以自有资金收购FIS Holdings Pte.Ltd.(以下简称辅仁控股)合计51%股权;交易对价1530万新加坡元(按合同签订当日汇率折算约为人民币8364.51万元)。本次交易完成后,辅仁控股将成为公司的控股子公司,纳入公司合并报表范围。

辅仁控股总部位于新加坡,下属两家全资子公司,分别为Furen InternationalSchool Pte Ltd(以下简称辅仁国际学校)和E-Jia Homestay Pte Ltd(以下简称怡家)。

辅仁国际学校提供国际剑桥O-level和A-level等课程教育,怡家提供学生住宿和宿舍管理等支持服务。辅仁控股教育质量卓越,师资力量雄厚,毕业生遍布全球名校,是一家运营模式规范、财务状况良好的教育集团。

辅仁控股2024年1-6月营收0.51亿人民币,净利0.12亿人民币;2023年营收0.81亿人民币,净利0.15亿人民币;截止2024年6月30日标的总资产1.1亿人民币,净资产0.2亿人民币。

辅仁国际学校教育质量卓越、师资力量雄厚,毕业生遍布全球名校,包括英国牛津大学、剑桥大学、帝国理工学院、伦敦大学学院、新加坡国立大学、南洋理工大学、香港大学、香港中文大学等全球知名大学,历经二十余载耕耘,在行业内赢得良好口碑。

据辅仁国际学校官网,2022年毕业生92.4%获得QS全球50强大学录取。推动教育高水平对外开放是加快建设教育强国的必然要求,也是建设教育强国、科技强国和人才强国的必然选择。公司响应国家“走出去”的教育对外开放战略,积极参与国际教育合作与学术交流,推动中国教育理念和模式走向世界,致力于不断提升我国教育的国际影响力和竞争力。

自成立至今,公司主营业务聚焦教育,收购辅仁控股符合相关政策的导向与公司一直以来的战略发展方向。通过本次收购,可使公司在保持主营业务稳健基础上,增强在教育行业布局,开拓国际业务版图,与现有资源及优势相结合,产生业务模式、技术优势、管理模式以及人力资源方面的协同效应,提升公司业务规模和影响力,丰富构建多层次、多类型教育体系;向打造多元化的综合性教育集团迈出新的一步。

调整盈利预测,维持“增持”评级

本次收购将为公司注入优质资产,有利于提升公司的资产质量与盈利能力,预计将对公司未来年度的财务状况及经营成果将产生积极影响。由于消费持续弱复苏,暂不考虑本次收购,我们调整盈利预测,预计24-26年归母净利分别为-0.13、0.38、0.69亿元,EPS分别为-0.03、0.1、0.17元/股,对应PE为-261X、88X、49X。

风险提示:收购后经营不确定性风险;原材料价格波动风险;环保风险;政策变化风险;市场竞争加剧风险;融资租赁业务风险等

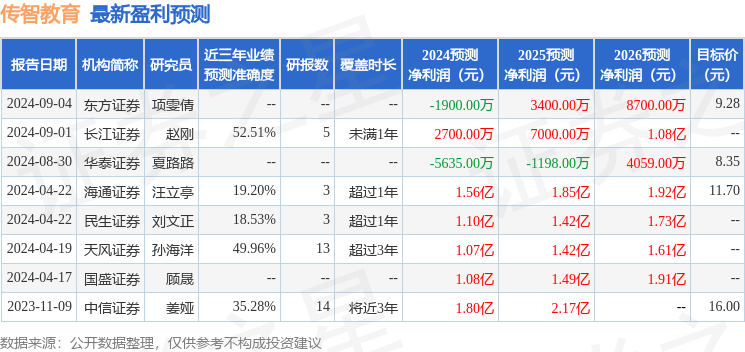

证券之星数据中心根据近三年发布的研报数据计算,长江证券赵刚研究员团队对该股研究较为深入,近三年预测准确度均值为52.51%,其预测2024年度归属净利润为盈利2700万,根据现价换算的预测PE为122.29。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,中性评级1家;过去90天内机构目标均价为8.82。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP