华鑫证券有限责任公司近期对通富微电进行研究并发布了研究报告《公司事件点评报告:行业回暖拉动封测增长,公司净利润环比高增》,本报告对通富微电给出买入评级,当前股价为18.24元。

通富微电(002156)

事件

通富微电发布2024年半年度报告:2024年上半年公司实现营业收入110.80亿元,同比增长11.83%;实现归属于上市公司股东的净利润3.23亿元,同比扭亏为盈;实现归属于上市公司股东的扣除非经常性损益的净利润3.16亿元,同比扭亏为盈。

投资要点

营业收入稳步提升,净利润环比高增

2024年上半年,半导体行业迎来明显的复苏势头,公司持续紧抓手机及消费市场复苏机遇,把握机遇扩大市场规模,提高市场竞争力和生产效率,营业收入稳定提高。2024H1实现营收110.80亿元,同比增长11.83%,归母净利润3.23亿元,同比扭亏为盈。其中Q2单季度实现营收57.98亿元,环比增长9.77%;归母净利润2.24亿元,环比增长127.60%;扣非归母净利润2.22亿元,环比增长134.82%。

半导体回暖拉动封装测试,公司积极扩产

2024年上半年,随着计算和移动设备等消费电子产品市场的回暖,全球半导体行业迎来了明显复苏势头。公司把握先机,系统级封装技术的射频模组、通讯SOC芯片等产品不断上量,持续扩大市场规模;同时,存储器、显示驱动、FC产品线也展现出强劲增长势头,保持超50%的高速增长。根据Gartner预测,2024年全球AI芯片市场规模将增加33%,达到713亿美元,AI芯片需求的暴涨,先进封装产能成为了AI芯片出货的瓶颈之一,公司配合AMD等头部AI客户要求积极扩产槟城工厂。

研发水平不断精进,多工艺研发突破实现量产

2024上半年,公司对大尺寸多芯片Chiplet封装技术升级,新开发了Corner fill、CPB等工艺,增强对chip的保护,芯片可靠性得到进一步提升;公司启动基于玻璃芯基板和玻璃转接板的FCBGA芯片封装技术,开发面向光电通信、消费电子、人工智能等领域对高性能芯片的需求;Power方面,公司上半年完成了Easy3B模块的研发,开始进入小批量量产;公司16层芯片堆叠封装产品大批量出货,合格率居业内领先水平;国内首家WB分腔屏蔽技术、Plasma dicing技术进入量产阶段。

盈利预测

预测公司2024-2026年收入分别为258.51、300.46、340.38亿元,EPS分别为0.62、0.83、1.05元,当前股价对应PE分别为29、22、17倍。随着半导体市场回暖以及公司竞争力的提高,公司将受益实现营收和利润的持续提升,上调投资评级为“买入”。

风险提示

宏观经济的风险,产品研发不及预期的风险,行业竞争加剧的风险,下游需求不及预期的风险。

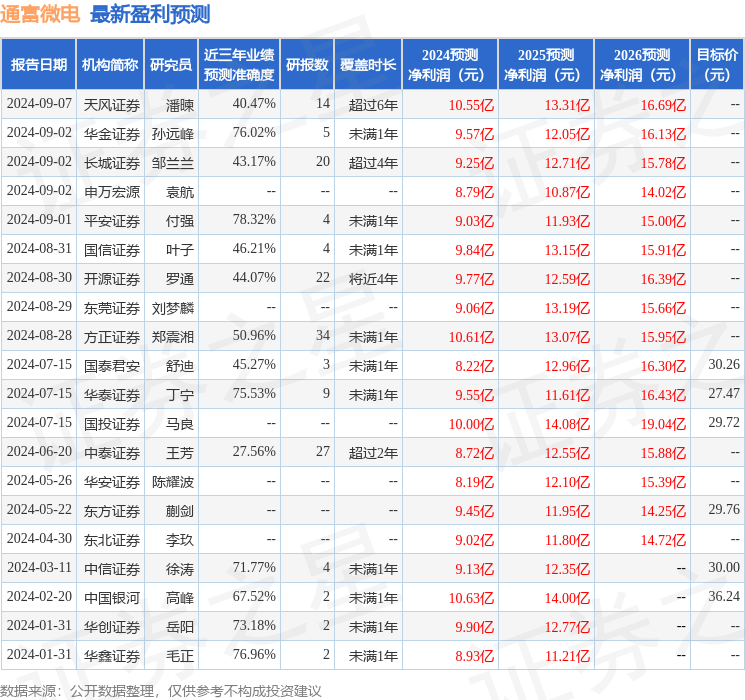

证券之星数据中心根据近三年发布的研报数据计算,平安证券付强研究员团队对该股研究较为深入,近三年预测准确度均值为78.32%,其预测2024年度归属净利润为盈利9.03亿,根据现价换算的预测PE为30.92。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级13家,增持评级5家;过去90天内机构目标均价为26.82。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP