民生证券股份有限公司刘文正,饶临风近期对锦江酒店进行研究并发布了研究报告《2024年中报点评:经营数据同比承压,优化措施有序落地》,本报告对锦江酒店给出买入评级,当前股价为23.74元。

锦江酒店(600754)

公司发布2024年上半年财务报告。24H1公司实现营业收入68.92亿元,同比+0.23%,实现归母净利润8.48亿元,同比+59.15%,实现扣非归母净利润3.89亿元,同比+4.02%;单Q2公司实现营业收入36.86亿元,同比4.86%,实现归母净利润6.58亿元,同比+68.02%,实现扣非归母净利润3.26亿元,同比+15.97%。归母净利润大幅上涨,主要系24H1内公司出售时尚之旅100%股权处置若干酒店物业取得投资收益所致。

境内:受去年同期高基数影响,RevPAR同比下滑,对业绩形成拖累。公司Q2中国大陆境内有限服务酒店RevPAR为162.4元,同比-7.2%;ADR为249.9元,同比-1.8%;OCC为65.0%,同比-3.7pct。具体来看,中端酒店RevPAR/ADR/OCC分别同比-9.6%/-3.6%/-4.4pct,经济型酒店RevPAR/ADR/OCC分别同比-4.6%/+0.3%/-3.1pct;全服务酒店RevPAR/ADR/OCC分别同比-8.8%/-2.4%/-3.7pct。对比来看,中端酒店三项经营数据同比读数压力最大,经济型则表现最优,展现出消费降级背景下消费者的价格带倾向。RevPAR同比下滑致公司24Q2境内营收同比下滑4.3%。

境外:整体稳中略降,中端酒店表现较强,受财务费用拖累,业绩仍有所承压。公司Q2境外有限服务酒店RevPAR/ADR/OCC分别同比-1.0%/+2.0%/-2.0pct;其中中端酒店RevPAR/ADR/OCC分别同比+4.3%/+2.2%/+1.2pct,经济型酒店RevPAR/ADR/OCC分别为-3.1%/+1.25%/-2.9pct。经济型酒店表现最终对整体经营数据形成拖累,并最终导致公司Q2境外营收同比下滑7.3%。上半年公司利息费用3.0亿元,同比去年+42.2%,主要系24H1欧元银行同业拆借利率比上年同期上涨,导致境外企业借款利息支出同比增加所致。

开店表现总体稳健,重新梳理品牌结构。2024H1新增开业酒店680家,开业退出酒店190家,净增开业酒店490家。其中全服务型酒店新增4家,开业退出酒店3家,净增开业酒店1家;有限服务型酒店新开业676家,开业退出酒店187家,净增开业酒店489家;有限服务型酒店中直营酒店减少47家,加盟酒店增加536家。截至24Q2,已经开业的酒店合计达12938家。有限服务型酒店在聚焦优势资源、发展主力品牌的基础上进一步优化策略,发布“12+3+1”品牌发展战略,计划2028年前打造12个成熟品牌保持规模增长,培育具备市场竞争力的3个核心中高端品牌,扶持1条度假赛道。

投资建议:锦江酒店经营面总体稳健,随着公司品牌矩阵进一步完善、年内直营店提质优化、会员/供应链平台整合工作,改革优化激励等工作推进,公司后续经营质量有望进一步优化。预计公司24/25/26年归母净利润分别为15.8/17.8/19.9亿元,对应PE分别为16/14/13x,维持“推荐”评级。

风险提示:宏观经济波动风险,景气度承压风险,开店不及预期

证券之星数据中心根据近三年发布的研报数据计算,方正证券李珍妮研究员团队对该股研究较为深入,近三年预测准确度均值为79.98%,其预测2024年度归属净利润为盈利13.6亿,根据现价换算的预测PE为18.69。

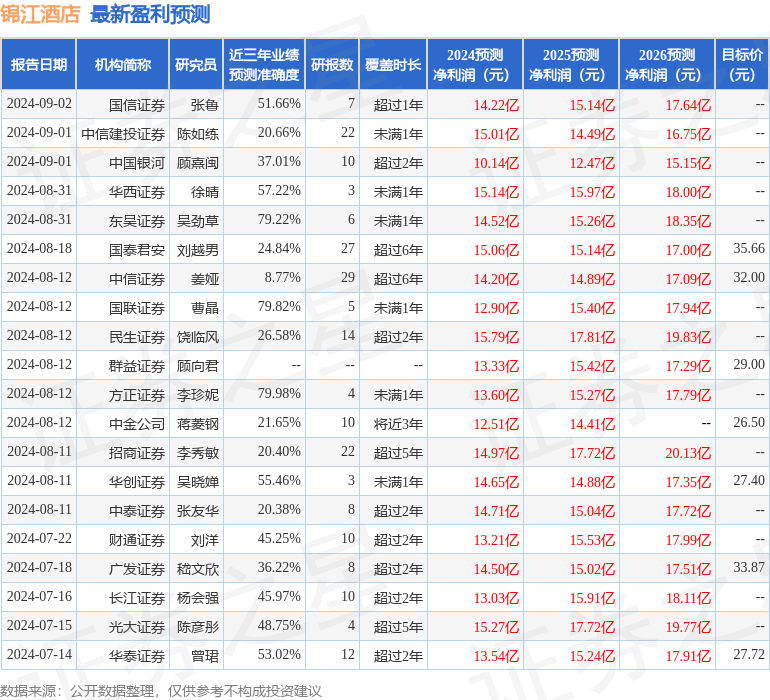

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级15家,增持评级10家,中性评级1家;过去90天内机构目标均价为29.48。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP