中国银河证券股份有限公司顾熹闽近期对锦江酒店进行研究并发布了研究报告《开店稳步推进,关注改革效能释放》,本报告对锦江酒店给出买入评级,当前股价为23.74元。

锦江酒店(600754)

事件:1H24公司实现营收68.9亿/同比+0%,归母净利8.5亿/同比+59%.扣非净利3.9亿/同比+4%。其中,02实现营收36.9亿/同比-5%,扣非净利3.3亿/同比+16%。

Q2门店经营指标仍承压,全年开店日标稳步推进。2024公司大陆有限服务酒店RevPar162元/同比-7%,其中Occ65.0%同比-3.7pct,ADR240元同比-2%。从开店情况看,公司此前制定全年开店1200家的目标,1H24已完成新开店680家,其中Q2新开458家酒店,净开322家,公司全球总房量已达123.2万间/同比+9%,其中中国区111.7万间/同比+8%。

Q2费用管控平稳,净利率提升主要受资产出售事项影响。2024公司销售费用率6.7%/同比-1.4pct;管理费用率17.9%/同比-1.5pct;财务费用2.1亿元,去年同期为1.7亿元,主要因欧元区银行同业拆放利率同比提升,导致利息支出增长。Q2公司净利率为17.8%,同比+7.7pct,主要因公司转让时尚之旅100%股权产生较大投资收益。根据公司公告,公司与华安未来资产于2024年4月12日签订《上海市产权交易合同》,转让时尚之旅股权交易价款为16.55亿元,时尚之旅退出公司合并报表范围。通过转让时尚之旅股权,公司可以进一步聚焦长期发展战略,提升主营业务经营能力。

股权激励业绩考核明确量化日标,新一轮改革有望兑现。此次激励计划面句核心中高层管理及核心骨干,人数不超过148人,总计不超过800万股,约占总股本0.75%。此外,公司允许激励对象以11.97元/股购买公司从二级市场回购的公司A股股票。业绩考核条件包括扣非净利和开店目标,其中:1)2024-2026年扣非净利以2023年为基数分别增长不低于30%/65%/100%,对应10.06/12.77/15.48亿元,同比+30%/27%/21%,好于市场预期:2)20242026年新增开业酒店数不低于1200家。预计此次激励计划有望充分推动当前公司正在实施的内部组织变革,结合激励目标设定情况,我们认为未来提质增效的潜力释放,将为公司实现业绩增长目标提供重要支撑。

投资建议:预计2024-2026年归母净利润分别为10.1/12.5/15.1亿元,对应PE分别为25x/21x/17x,维持“推荐”评级。

风险提示:内部改革提效效果低于预期的风险:宏观经济持续下行的风险。

证券之星数据中心根据近三年发布的研报数据计算,方正证券李珍妮研究员团队对该股研究较为深入,近三年预测准确度均值为79.98%,其预测2024年度归属净利润为盈利13.6亿,根据现价换算的预测PE为18.69。

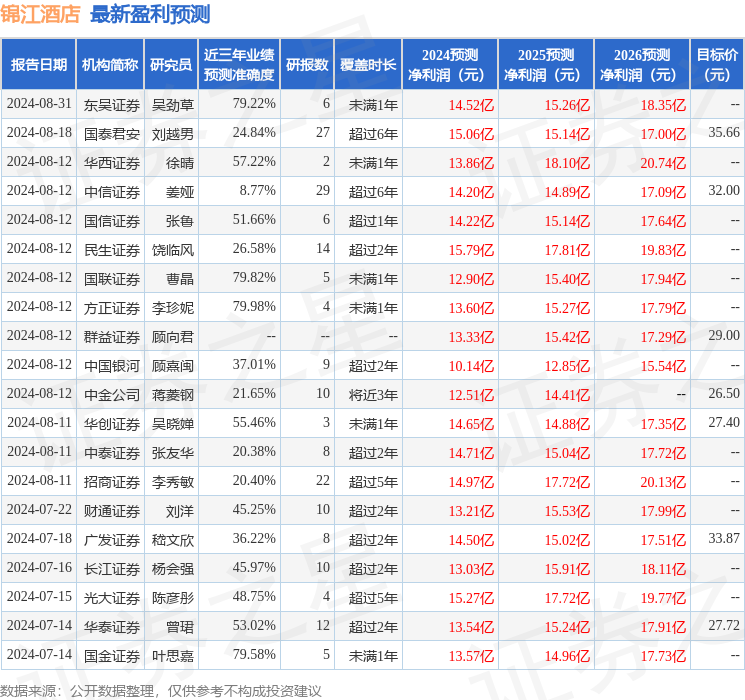

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级15家,增持评级10家,中性评级1家;过去90天内机构目标均价为29.48。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP