证券之星消息,2024年8月30日多氟多(002407)发布公告称公司于2024年8月30日召开业绩说明会,财通证券、东方证券、东吴证券、东兴基金、富安达基金管理有限公司、工银瑞信基金、光大理财、光大证券、广东宝新投资发展有限公司、广东正圆私募基金管理有限公司、广发证券、宝盈基金管理有限公司、硅谷天堂产业集团股份有限公司、国联证券、国泰君安证券、国信弘盛创业投资有限公司、海通证券、河南中孚实业股份有限公司、河南资产管理有限公司、鸿运私募基金、湖南湘投私募基金管理有限公司、华安证券、北京富智投资管理有限公司、华创证券、华福证券、华金证券、华美国际投资集团、华泰联合证券、华西证券、华鑫证券、君和资本、君弘投资、开源证券、本营国际有限公司、民生证券、宁波莲盛投资管理有限公司、青岛双木投资管理有限公司、山西证券、上海高鑫私募基金管理有限公司、上海贵源投资有限公司、上海和谐汇一资产管理有限公司、上海老友投资管理有限公司、上海上汽恒旭投资管理有限公司、上海申银万国证券研究所有限公司、博裕资本投资管理有限公司、上海贤盛投资管理有限公司、上海昭云投资管理有限公司、申万宏源证券、深圳创富兆业金融管理有限公司、深圳市科信通信技术股份有限公司、深圳市兴海荣投资有限公司、太平洋证券、天风证券、西部证券、兴证全球基金、成都致顺投资管理有限公司、银河基金、盈禧投资、永骥投资(上海)有限公司、涌德瑞烜(上海)私募基金管理有限公司、粤港澳大湾区产融投资有限公司、长江证券、招银国际资本、浙商证券、中国信达资产管理股份有限公司、中金公司、鼎诚人寿保险有限责任公司、中泰证券、中信建投(国际)金融控股有限公司、中信建投证券、中信证券、中银国际证券、中邮证券、东北证券、东方财富证券参与。

具体内容如下:

问:公司上半年六氟磷酸锂的出货量为多少?预计全年出货量是多少?海外出货占比是多少?上半年产能利用率如何?

答:公司上半年六氟磷酸锂的出货量在 1.9 万吨左右。具体来看,一季度 0.8 万吨左右,二季度 1.1 万吨左右,二季度环比一季度有所增长。预计全年出货量在 4.1-4.2 万吨。海外占比为 25-30%,外贸毛利水平优于内贸。上半年产能利用率约 70%-80%。

问:六氟磷酸锂价格持续震荡下行,公司对于下半年及明年价格走势怎么判断?

答:六氟磷酸锂的价格主要受供需关系和上游原材料价格(尤其是碳酸锂)波动的影响,根据当前市场情况,六氟磷酸锂的供需格局在短期内不会有大的变化,因此其价格走势仍将受到碳酸锂价格波动的直接影响。

问:六氟磷酸锂产品的价格波动是否会影响公司的投产节奏和产能扩张计划?

答:公司会密切关注市场动态,根据市场价格波动及需求情况灵活调整投产节奏。尽管价格波动带来一定的不确定性,但公司仍会按照既定的产能规划稳步推进。新增 1 万吨产能,将通过持续的技术迭代、设备的集约化和自动化应用,进一步降低单吨建设成本,把单万吨固定资产投资额降至 2亿元以内。

问:在全行业普遍微利甚至亏损的情况下,公司将采取何种策略保持在行业内的竞争优势?

答:一是深化海外市场布局,鉴于我们与海外客户的长期合作及良好的客户守约率,利用海外市场的稳定性和较高的利润贡献率,平衡国内市场的波动;二是加快海外基地建设,完善海外产能布局,持续提升全球市场份额。

随着新能源牵引新材料战略的实施,公司正在稳步推进一系列新型锂盐的技术升级和产业化,与市场密切配合,逐步释放产能,不断扩展新的利润增长点。问:公司在韩国投资设立了合资公司,请目前建设进展如何?

答:公司韩国项目正按照既定的技术方案,全力推进建设进度,预计 2025 年底投产。

问:现在行业有一些中小产能面临退出的局面,公司是否考虑进行并购整合?

答:技术层面上,各厂商拥有不同的技术路径,技术可靠性和固投成本均需考虑,公司会衡量并购与自建产线的经济效益,谨慎做出决策。

问:公司上半年新能源电池版块出货量多少?其中大圆柱全极耳电池的出货、良率以及客户拓展的情况如何?

答:公司上半年新能源电池出货量 1.4GWh 左右,其中大圆柱全极耳电池出货占比 80%左右,良率稳定在 98%左右。

公司生产的新能源电池在 300 公里以下车用、备电、家储应用领域有较强的竞争力,特别是在两轮车、三轮车的细分市场。问:公司 LiFSI 全年出货量及产能利用率如何?LiFSI 新的产线建成后,将具备怎样的竞争优势?

答:双氟磺酰亚胺锂(LiFSI)预计全年出货量千吨左右,现阶段产能利用率不及预期,原因一方面是市场因素,现阶段 LiFSI 还是作为辅盐配合主盐六氟磷酸锂,用于动力电池电解液中以改善性能;另一方面产品的价格不及预期。新建LiFSI项目,一期产线 3,000吨将进一步优化纯度控制、设备精度等工艺路线,在保证产品品质的基础上有效降低生产成本。

问:上半年,公司电子信息材料经营情况如何?三季度的出货指引是多少?

答:现阶段光伏行业开工率未达预期,公司光伏级氢氟酸盈利空间有限;半导体级氢氟酸市场前景相对广阔,未来随着国内外半导体客户制程工艺的不断更新,预计会有较大的市场增量。以电子级硅烷为代表的干电子化学品,公司已通过技术创新在原料供应方面有效降低了制造成本,以更好地适应半导体行业对高品质电子特气日益增长的需求。

目前,半导体、光伏等下游产业对高品质氢氟酸的需求并未出现明显波动,预计电子级氢氟酸出货量第三季度与第二季度基本持平。问:如何看待固态电池发展前景?公司有何布局?

答:公司对固态/半固态电池用到的电解质有前瞻性研究和储备,目前已有部分材料可应用于固态电池。固态电池有一定的商业化前景,但其产业化还需要经过大量的技术优化和市场验证,其在一些特殊领域有不错的应用,但要想在更广泛的消费市场上实现商业化应用,还需要解决成本高昂、生产工艺复杂、性能稳定性等问题。

多氟多(002407)主营业务:高性能无机氟化物、电子化学品、锂离子电池及材料等领域的研发、生产和销售。

多氟多2024年中报显示,公司主营收入46.09亿元,同比下降12.46%;归母净利润7032.63万元,同比下降73.78%;扣非净利润1527.99万元,同比下降93.27%;其中2024年第二季度,公司单季度主营收入24.8亿元,同比下降11.21%;单季度归母净利润3076.02万元,同比下降80.6%;单季度扣非净利润717.5万元,同比下降94.95%;负债率49.56%,投资收益479.62万元,财务费用-1317.3万元,毛利率9.11%。

该股最近90天内共有3家机构给出评级,增持评级3家。

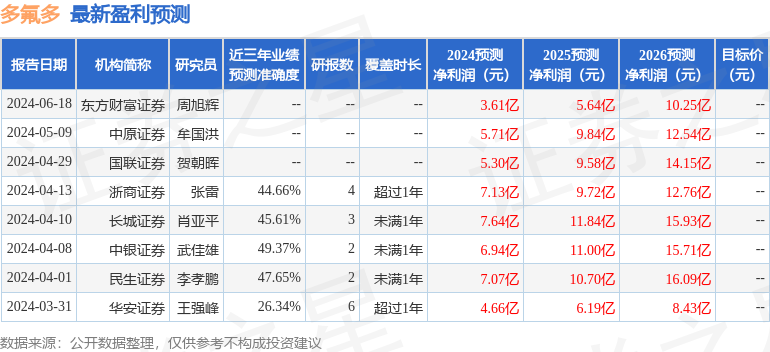

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.47亿,融资余额减少;融券净流出3626.47万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP