中邮证券有限责任公司鲍学博近期对中国电信进行研究并发布了研究报告《公司经营稳健增长,股东派息率持续提升》,本报告对中国电信给出买入评级,当前股价为6.03元。

中国电信(601728)

事件

2024年3月26日,公司发布2023年度报告,公司营业收入为5,078.43亿元,同比增长6.92%,归母净利润为304.46亿元,同比增长10.34%。2024年4月23日,公司发布2024年一季报,实现营业收入1,344.95亿元,同比增长3.70%,其中主营业务1,243.47亿元,同比增长5.00%,归母净利润85.97亿元,同比增长7.70%,扣非归母净利润91.60亿元,同比增长5.40%。

点评

1、公司传统业务稳定增长,产业数字化快速发展。2023年公司移动通信服务收入达1,957亿元,同比增长2.40%,其中,移动增值及应用收入达258亿元,同比增长12.40%,移动用户数净增1,659万户,用户规模达4.08亿户,移动用户ARPU达45.40元,同比增长0.40%。2023年公司固网及智慧家庭服务收入达1,231亿元,同比增长3.80%,智慧家庭业务收入达190亿元,同比增长12.80%,宽带用户数净增926万户,达1.90亿户,宽带综合ARPU达47.60元,同比增长2.80%。公司产数业务保持快速发展,收入达1,389亿元,同比增长17.90%,占服务收入比达29.90%,同比增长2.8pp。

2、24年资本开支放缓,积极布局算力投资,派息率持续增长。2023年公司完成资本开支988亿元,其中移动网投资348亿元,产业数字化投资355亿元。2024年公司预期资本开支960亿元,新业务及产业数字化成为投资重点,该业务支出预期占资本开支的比例从2023年的36.0%同比增长2.5pp至38.5%,其中云/算力投资预期投入180亿元,智算规模达11EFLOPS。从2024年起,公司三年内以现金方式分配的利润逐步增长至当年股东应占利润的75%以上。

3、公司今年一季度经营稳中向好。24Q1公司移动通信服务收入522.26亿元,同比增长3.20%,移动用户ARPU为45.80元,同比增长0.90%。公司固网及智慧家庭服务收入318.24亿元,同比增长2.20%,宽带综合ARPU达48.60元,同比增长2.10%,产业数字化业务收入386.79亿元,同比增长10.60%。

4、我们预计公司2024-2026年的归母净利润分别为328.96、358.71、390.85亿元,同比增长8.05%、9.04%、8.96%,对应当前股价PE分别为17、15、14倍,首次覆盖,给予“买入”评级。

风险提示:

公司营收增速不及预期;资本开支再次加大风险;产业数字化收入增速下降的风险。

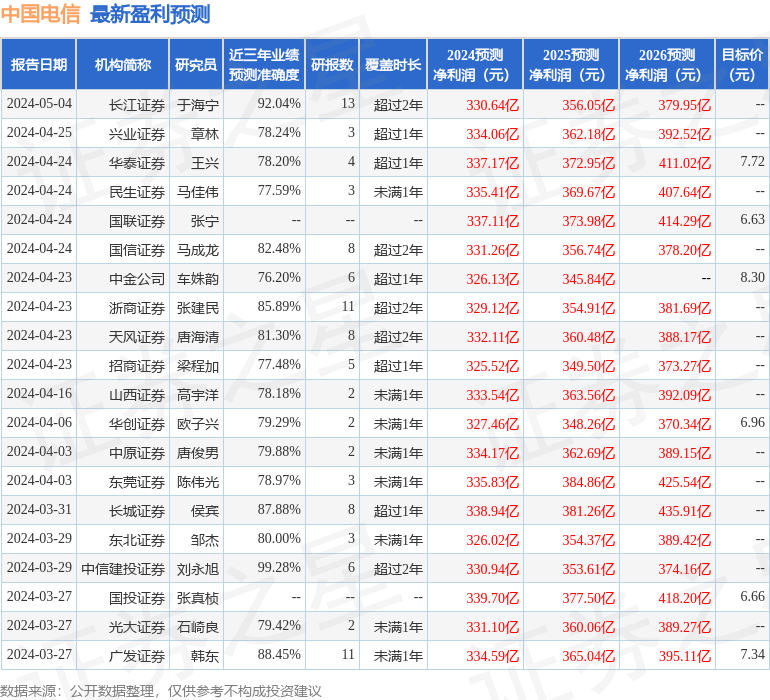

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券刘永旭研究员团队对该股研究较为深入,近三年预测准确度均值高达99.28%,其预测2024年度归属净利润为盈利330.94亿。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级16家,增持评级6家;过去90天内机构目标均价为7.27。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP