华鑫证券有限责任公司孙山山,肖燕南近期对山西汾酒进行研究并发布了研究报告《公司事件点评报告:品牌渠道基石稳固,产品区域轮动发力》,本报告对山西汾酒给出买入评级,当前股价为264.57元。

山西汾酒(600809)

事件

2024年5月17日,山西汾酒在山西汾阳举办2023年度股东大会。

投资要点

各价位带产品轮动发力,期待青30全新表达

灵活应对行业变化,提高腰部产品重视度。公司拥有多价位带产品布局,其中腰部产品巴拿马与老白汾系列位于100-300元价位带,在省内成熟度较高的基础上进行全国化扩张,巴拿马系列选取全国40个城市点状布局,老白汾系列以环山西市场为主。公司将成立专业化指导小组,6月上市老白汾新品并召开两大系列产品推广督促会,期待发力宴席市场带来高增长。提升高端品牌价值,加强产品区隔。公司将从青30品牌价值再创造、形成标准化表达、固化和提升消费者认知三个维度和阶段体现全新品牌形象。同时,预计在一线城市地标密集投放进行品牌传播。

省内外规划策略灵活,品类优势引领增长

省内依靠产品结构升级,省外灵活制定增长目标。省内青25目前增长较好,顺应省内消费升级趋势;省外已积蓄势能地区/当地经济发展较好地区/某些品类仍在培育地区全年销售增长目标分别为40%/30%/20%,同时半年度将进行目标调整,以保证目标达成的合理性和增长的可持续性。品类势能引领增长,管理效率持续提升。目前公司正推进“汾享礼遇”新渠道模式改革,后续将陆续发出五码合一新产品配合渠道效率提升,进一步加强市场管理。

盈利预测

我们长期看好公司凭借香型差异化与龙头优势引领清香高势头增长,全价位带产品轮动放量保持业绩稳定增长,渠道模式改革后渠道效率提升。我们预计公司2024-2026年EPS为10.60/13.01/15.94元,当前股价对应PE分别为25/20/17倍,维持“买入”评级。

风险提示

宏观经济下行风险、青花20增长不及预期、献礼版玻汾进度不及预期、青花30批价恢复不及预期等。

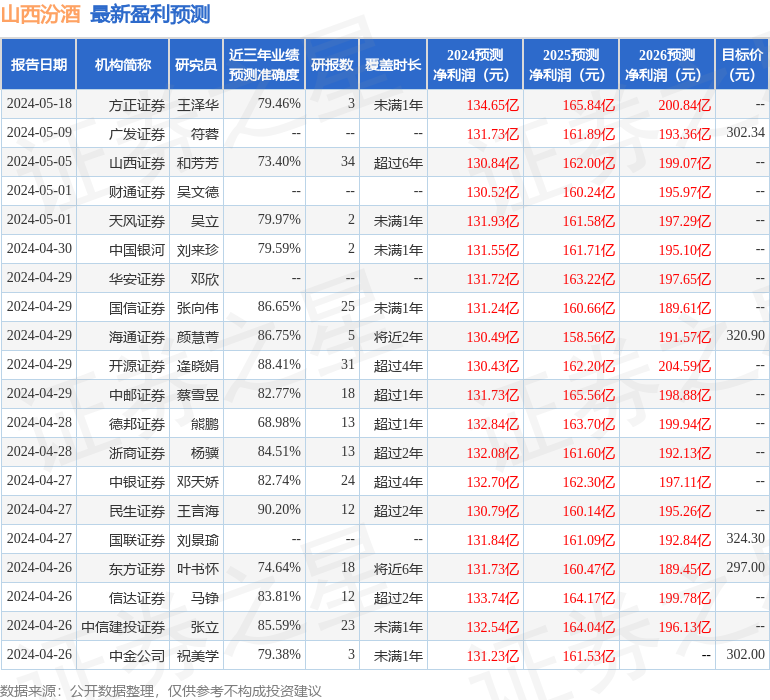

证券之星数据中心根据近三年发布的研报数据计算,民生证券王言海研究员团队对该股研究较为深入,近三年预测准确度均值高达90.2%,其预测2024年度归属净利润为盈利130.79亿,根据现价换算的预测PE为24.68。

最新盈利预测明细如下:

该股最近90天内共有42家机构给出评级,买入评级38家,增持评级4家;过去90天内机构目标均价为307.49。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP