中泰证券股份有限公司闻学臣,何柄谕近期对金山办公进行研究并发布了研究报告《双订阅维持高增,AI加速商业化落地》,本报告对金山办公给出买入评级,当前股价为292.99元。

金山办公(688111)

投资要点

投资事件:近日公司发布2023年报及2024年一季报:(1)2023年营业收入45.56亿元,增速17.27%,归母净利润为13.18亿元,增速17.92%;(2)2024年一季度营业收入为12.25亿元,增速16.54%,归母净利润为3.67亿元,增速37.31%。

双订阅收入维持高增长,月度活跃设备数成长性良好。2023年公司双订阅收入继续维持高增长,其中个人办公订阅服务收入26.53亿元,同比增长29.42%,国内机构订阅及服务业务收入9.57亿元,同比增长38.36%。截止2023年底,公司主要产品月度活跃设备数为5.98亿,同比增长4.36%,其中WPS Office PC版月活2.65亿元,同比增长9.5%,移动版月活3.30亿,同比增长0.61%。月活规模在高基数情况下,依然保持良好的成长性。

重视研发投入,AI产品加速商业化落地。公司重视新产品新技术研发投入,产品体系不断丰富。2023年公司研发投入规模高达14.72亿元,同比增长10.60%,研发费用率约为32%,维持较高水平。2023年公司发布了基于大语言模型的WPS AI产品,围绕AIGC(内容创作)、Copilot(智慧助理)、Insight(知识洞察)三个方向进行发展。2023年四季度,WPS AI完成备案并正式开启公测。公司AI产品加速商业化落地,并有望借助WPS AI商业化进一步打开个人订阅服务的付费空间。

合同负债稳定增长,现金流情况良好。合同负债方面,2023年底,公司合同负债规模达到18.92亿元,去年同期为17.31亿元,同比增长9.28%,实现稳定增长。现金流方面,2023年公司销售商品、提供劳务收到的现金为51.44亿元,同比增长16.33%;

经营性净现金流为20.58亿元,同比增长28.36%,现金流多项指标均呈现良好成长性。公司合同负债稳定增长,现金流情况良好,经营指标维持良好水平。

投资建议:由于宏观形势变化以及公司加大研发投入及WPS AI推广力度等因素,我们对公司盈利预测进行调整。调整前,我们预计公司2024/2025年收入分别为60.22/76.27亿元,净利润分别为18.04/23.71亿元。调整后,我们预计公司2024/2025/2026年收入分别为56.12/72.11/93.59亿元,净利润分别为16.12/20.85/27.34亿元,对应PS分别为23.1/18.0/13.9倍。考虑公司个人及机构订阅业务保持高速增长,AI应用加速商业化落地,给予公司“买入”评级。

风险提示:业务发展不及预期,政策落地缓慢

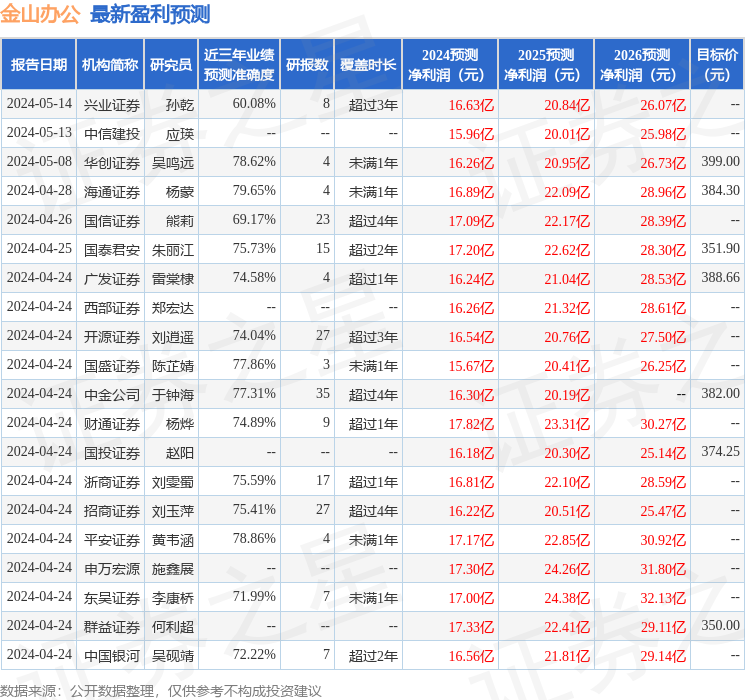

证券之星数据中心根据近三年发布的研报数据计算,海通证券杨蒙研究员团队对该股研究较为深入,近三年预测准确度均值为79.65%,其预测2024年度归属净利润为盈利16.89亿,根据现价换算的预测PE为80.05。

最新盈利预测明细如下:

该股最近90天内共有38家机构给出评级,买入评级31家,增持评级7家;过去90天内机构目标均价为366.3。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP