华安证券股份有限公司张志邦近期对江苏神通进行研究并发布了研究报告《核电确收拐点已至,助力业绩高增》,本报告对江苏神通给出增持评级,当前股价为13.98元。

江苏神通(002438)

主要观点:

江苏神通是国内核电阀门领先企业,核心产品为球阀、蝶阀

江苏神通成立于2001年,是国内核电阀门领先企业,核心产品为核电球阀和蝶阀,聚焦于核电阀门、能源石化阀门、冶金阀门的研发、生产和销售。2023年公司营收21.33亿元,同比+9%;归母净利润2.69亿元,同比+18%。

看点一:2024年开始公司核电阀门确认收入将步入“快车道”

核电项目核准/新建加速,核电阀门收入确认在2024年应该向上拐点。2021-2023年我国新核准核电机组数量分别为5/10/10台,新开工核电机组数量分别为6/5/5台。根据“十四五”及3060远景目标,我们预计自2024年起,我国将保持每年6-12台核电机组的新开工建设,且2022年以来的高核准数量将延续。公司作为核电阀门领先公司,自2008年以来,获得已招标核级蝶阀、核级球阀90%以上的订单。2023年公司确认收入的核电阀门主要来自2021年核准的项目,我们预计自2024年起,公司核电阀门收入确认将步入“快车道”。

看点二:鸿鹏航空为国内低空发动机领先企业,2024年起量产交付

鸿鹏航空为江苏神通参股19.9%的子公司,聚焦于中小型航空发动机的制造,面向通用航空包括低空领域。公司产品包含活塞航空发动机(160-230kW功率区间)、混动航空发动机(30-300kW功率区间)、涡桨航空发动机(330-600kW功率区间)。其中,公司的D160活塞发动机是目前亚洲地区唯一通过EASA适航认证的活塞航空发动机(根据珠海国资委公开信息,2024年5月7日)。公司将于2024年三季度在珠海落成符合EASA适航标准的活塞发动机产线,2024当年即达产交付,形成500台/年的交付能力。

投资建议

我们预计公司2024/2025/2026年实现收入25.46/30.82/37.68亿元,同比+19.3%/+21.1%/+22.3%,实现归母净利润3.61/4.54/5.77亿元,同比+34.2%/+25.7%/+27.1%,对应当下18/14/11倍市盈率,首次覆盖给予“增持”评级。

风险提示

核电阀门招标不及预期的风险。商誉减值的风险。冶金阀门业绩恢复不及预期的风险。

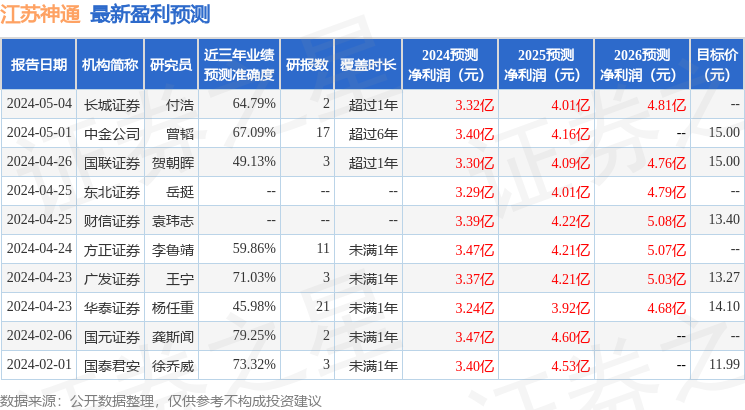

证券之星数据中心根据近三年发布的研报数据计算,国元证券龚斯闻研究员团队对该股研究较为深入,近三年预测准确度均值为79.25%,其预测2024年度归属净利润为盈利3.47亿,根据现价换算的预测PE为18.69。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为14.34。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP