中邮证券有限责任公司吴文吉近期对思特威进行研究并发布了研究报告《手机汽车大幅增长助力扭亏为盈》,本报告对思特威给出买入评级,当前股价为44.49元。

思特威(688213)

事件

公司发布2023年年度报告和2024年第一季度报告。

2023年,公司实现营业收入28.57亿元,同比+15.08%;实现归母净利润0.14亿元,同比扭亏为盈;实现扣非归母净利润60.73万元,同比扭亏为盈;实现销售毛利率19.96%,同比-2.18pcts。

单Q4来看,公司实现营业收入10.84亿元,同比+30.90%,环比+54.89%;实现归母净利润0.80亿元,同比扭亏为盈,环比+9120.14%扣非归母净利润0.61亿元,同比扭亏为盈,环比+1386.38%;销售毛利率同比+8.38pcts,环比+2.44pcts。

2024年Q1,公司实现营业收入8.37亿元,同比+84.31%,环比-22.78%;实现归母净利润0.14亿元,同比扭亏为盈,环比-82.40%;实现扣非归母净利润0.20亿元,同比扭亏为盈,环比-67.61%;销售毛利率为21.26%,同比+1.47pcts,环比-1.42pcts。

投资要点

智慧安防和手机双轮驱动公司2023年扭亏为盈,24年Q1营收同比+84.31%。

公司坚持“智慧安防+智能手机+汽车电子”三足鼎立的发展方向,充分发挥高效研发竞争优势,2023年共实现营收28.57亿元,同比增长15.08%;实现归母净利润0.14亿元,较上年同期增加9,696.35万元,实现扭亏为盈。分业务来看,智慧安防/智能手机/汽车电子的收入占比分别为58.49%/31.21%/10.30%。智能手机和汽车电子同比大幅增长,yoy+50.40%/30.45%。在智能手机领域,多款XS系列5000万像素产品完成量产,该类产品主要应用于高端旗舰手机的主摄、广角长焦等摄像头,且单价较高,为公司营收开辟新的增长曲线。同时,全面加深与客户的合作,持续提升市占率。

24年Q1,公司实现营业收入8.37亿元,同比+84.31%。在智慧安防领域,受市场回暖以及公司迭代产品性能和竞争力提升的影响,产品销量上升,带来销售收入增加;在智能手机领域,公司应用于旗舰手机主摄、广角、长焦镜头的XS系列高阶5000万像素产品出货上升,受此影响,公司智能手机领域营收显著增长,同时与客户的合作全面加深,市场占有率持续提升。在智能手机领域,公司已成功开辟出第二条增长曲线。

安防手机汽车持续回暖,智能手机CIS成长亮眼,50M高端产品贡献CIS手机第二成长曲线。

1)智慧安防:2023年,公司智慧安防行业收入为16.71亿元,同比增长0.41%,占主营收入的比例为58.49%。2023年公司推出了首颗1/1.2"8MP4K超星光级大靶面图像传感器新品SC880SL,在超低照环境中依旧能实现出色的夜视成像效果。此外,公司还推出了数颗升级AI系列CMOS图像传感器新品,集更优异的夜视全彩成像、高温成像、低功耗性能优势于一身,可更好赋能家用IPC、AIoT终端等智能无线摄像头和多摄像头解决方案。24Q1显示智能安防下游市场已有所回暖。

2)智能手机:公司CIS产品覆盖了目前手机市场的主流需求,产品分辨率从80万像素到5000万像素均已配备。公司应用于高端旗舰手机的主摄、广角、长焦等摄像头的XS系列5000万像素产品已完成量产,且凭借高单价,为公司智能手机领域营收开辟出第二成长曲线。此外,针对主流智能手机CIS市场,公司还与国内晶圆厂展开深入的技术合作,采用单芯片集成式等技术创新,推出更具性价比的、更好的适配主流智能手机需求的高分辨率产品。

3)汽车电子:公司2023年新发布了5MP高分辨率车规级RGB-IR全局快门图像传感器新品――SC533AT,主要为高端驾驶员监控系统(DMS)、乘客监控系统(OMS)带来了更精确、可靠的舱内视觉感知能力同时,公司的车载CIS产品已经在比亚迪、上汽、东风日产、长城、韩国双龙、零跑、奇瑞、广汽、江铃、吉利等主车厂量产。根据YOLE报告,2022年,公司在车载CIS市场,已经位居全球第4,国内第二位。

盈利预测

我们预计公司2024-2026年分别实现营收49.05/64.12/83.60亿元,实现归母净利润4.53/6.44/8.40亿元,2024年5月14日收盘价对应公司2024-2026年PE分别为39/27/21倍,维持“买入”评级。

风险提示

下游需求不及预期;产品研发导入进展不及预期;客户拓展不及预期;市场竞争加剧;成本波动风险。

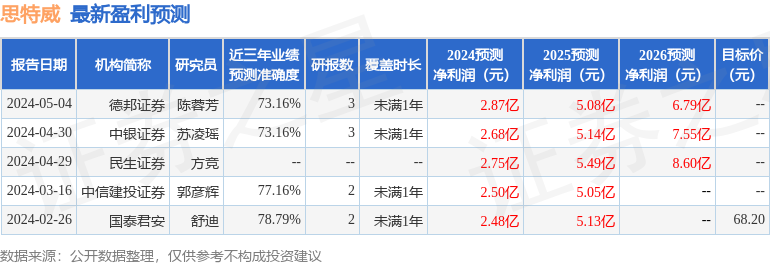

证券之星数据中心根据近三年发布的研报数据计算,国泰君安舒迪研究员团队对该股研究较为深入,近三年预测准确度均值为78.79%,其预测2024年度归属净利润为盈利2.48亿,根据现价换算的预测PE为71.76。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级8家;过去90天内机构目标均价为60.1。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP