中原证券股份有限公司乔琪近期对分众传媒进行研究并发布了研究报告《年报点评:业绩修复显著,点位稳定扩张,高比例分红》,本报告对分众传媒给出买入评级,当前股价为6.54元。

分众传媒(002027)

公司2023年营业收入119.04亿元,同比增加26.30%;归母净利润48.27亿元,同比增加73.02%;扣非后归母净利润43.74亿元,同比增加82.68%。拟每10股派发现金3.30元,共计派发47.66亿元。

2024Q1营业收入27.29亿元,同比增加6.02%;归母净利润10.40亿元,同比增加10.50%;扣非后归母净利润9.45亿元,同比增加18.17%。

投资要点:

广告行业同比呈现上升态势。根据中国广告业协会《2023年全球及中国户外广告市场报告》,2023年中国户外广告市场规模820.5亿元,同比增长11.01%。此外,CTR数据显示,2023年国内广告市场同比增长6.0%,其中电梯LCD、电梯海报和影院媒体分别增长21.0%、16.5%和21.9%;2024Q1广告市场增长5.5%,电梯LCD、电梯海报和影院媒体分别增长23.4%、24.6%和-13.5%。

公司业绩修复显著。2023Q1-2024Q1公司营业收入同比增长率分别为-12.40%/53.79%/25.44%/57.13%/6.02%,归母净利润同比增长率分别为1.34%/171.80%/88.40%/85.81%/10.50%。自2023Q2开始公司业绩呈现较为显著的修复。

2023年公司整体毛利率65.48%,同比提升5.77pct,营业成本随着点位数量的增加,占比营业成本比重70%的媒体资源成本同比增加了9.14%,但增速低于营业收入增速;2024Q1公司毛利率61.69%,同比基本持平,环比下滑3.72pct。由于公司媒体点位租金成本相对固定,广告市场投放需求的回升也能够带动更高的收入和利润增速。

客户结构方面,日用消费品客户收入占比达到56.23%,同比提升1.04pct,达到历史新高;互联网客户以及娱乐与休闲客户收入分别增长26.38%和29.99%;得益于AI应用类硬件设备的广告客户投放需求提升,通讯类客户营业收入增加147.69%;新能源汽车投放增加带动交通类客户收入增长44.00%。

媒体点位数量持续增加,覆盖大量国内外主要城市。截至2024年3月末,公司媒体点位覆盖国内超280个城市以及海外95个主要城市。其中电梯电视媒体自营设备105.1万台,覆盖99个国内主要城市以及95个海外主要城市,加盟电梯电视媒体6.5万台,覆盖125个国内城市;电梯海报媒体自营设备157.2万台,覆盖国内69个主要城市和香港、马来西亚的主要城市,参股电梯海报39.0万台,覆盖国内70个城市;合作影院媒体1831家,约1.3万个影厅,覆盖271个城市观影人群。公司境外自营电梯海报媒体数量增

第1页/共5页

长350.0%,境外自营电梯电视媒体数量增长43.9%,增速高于国内点位的增长数量,公司加速海外市场布局。

客户回款情况稳定。公司预期信用损失率有所下降,同时呈现风险特征的客户的应收账款余额也有所下降,因此2023年公司转回了应收账款信用减值损失以及合同资产减值损失合计5078.58万元,上年同期为计提3.70亿元。2024Q1公司信用减值损失以及资产减值损失合计转回2762.5万元,上年同期为损失652.55万元。

AI赋能主营业务。公司营销垂类大模型完成部署,正在微调和迭代。公司大模型主要应用于三个维度:1)内容生成:降低中小企业投放成本;2)内容反馈优化:内容成本的降低能够使广告内容进行快速测试并根据反馈结果进行优化,从而提升广告投放的效率和效果;3)投放方法优化:进一步探索公司广告对于品牌知名度、认知度和购买意愿的影响,形成逻辑清晰的数据链归因关系,为大中型客户提供投放策略的预测。

未来将继续保持较高分红比例,增强股东回报。2023年公司拟分红47.66亿元,达到全年归母净利润的98.74%,2024年中期拟进行利润分配,上限为归母净利润的80%。同时根据公司公布的《未来三年股东分红回报规划(2024年度-2026年度)》,2024-2026年公司计划每年按照不低于当年扣非后归母净利润的80%进行分红。

盈利预测与投资评级:考虑2024Q1公司业绩增速下滑,预计2024-2026年公司EPS为0.36元、0.40元、0.44元,以5月6日收盘价6.63元,对应PE为18.22倍、16.39倍和15.04倍。维持“买入”投资评级。

风险提示:广告市场投放需求回落;媒体点位租金提升;行业竞争加剧;广告投放渠道变化

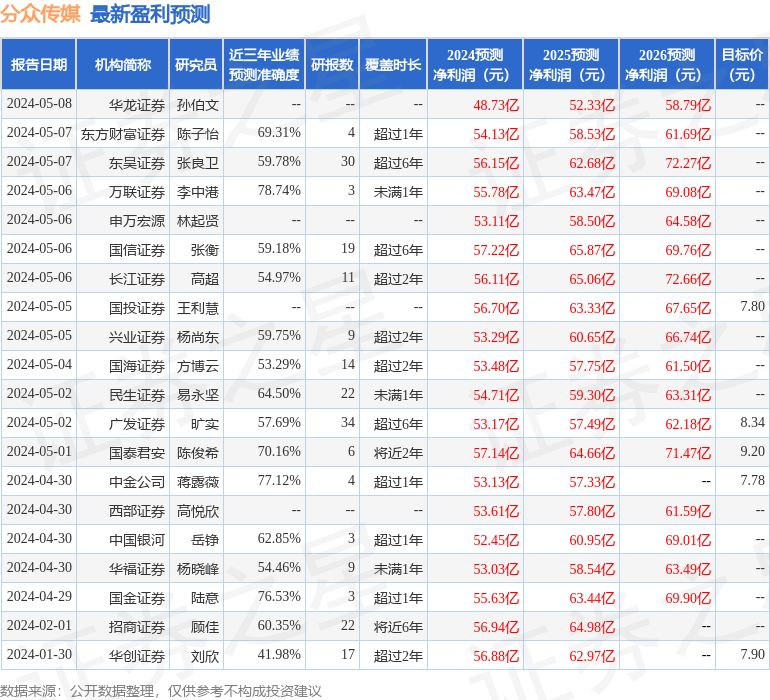

证券之星数据中心根据近三年发布的研报数据计算,万联证券李中港研究员团队对该股研究较为深入,近三年预测准确度均值为78.74%,其预测2024年度归属净利润为盈利55.78亿,根据现价换算的预测PE为16.67。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级16家,增持评级3家;过去90天内机构目标均价为7.78。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP