华福证券有限责任公司盛丽华,王艳,刘佳琦近期对澳华内镜进行研究并发布了研究报告《Q1收入符合预期,高基数下依然高增》,本报告对澳华内镜给出买入评级,当前股价为55.11元。

澳华内镜(688212)

投资要点:

公司发布2024年一季报,高基数下收入依然高增。

24Q1:收入1.69亿元(+34.9%),归母净利润276万元(-83.3%),归母扣非净利润-25万元(-101.5%),实现毛利率76.4%(同比+0.23pct)。23Q1为公司收入高基数,疫后市场恢复叠加AQ-300样机出货投放影响。

利润端波动主要系受限制性股票激励计划和人力投入增影响。

23年10月公司推出新一轮的股权激励计划,股权激励费用对24Q1净利润影响较大,剔除股份支付影响后的归母净利润为2456万元,较上年同期(剔除股份支付后)增长比例为24.2%,与营业收入趋势相同。

费用端保持高投入,不减高增趋势。

24Q1公司销售/管理/研发费用分别为6358/2776/4448万元(同比+53%/64%/40%),销售/管理/研发费用率为37.6%/16.4%26.3%(同比+4.5/2.9/0.9pct)。

海内外双轮驱动,助力营收持续高增。

AQ-300海外取证后将进一步推动欧洲渠道发展,WISAP模式有望复制,提升海外中高端机型销售占比,带动海外营收高增。国内设备更新方案推动下,公司内窥镜设备营收有望维持高增速。

盈利预测与投资建议

根据定期报告调整盈利预测,我们预计公司2024-2026年营收为10.1/14.4/20.3亿元(前值为10.1/14.4/20.3亿元),CAGR为44.2%,归母净利润为1.16/1.80/2.73亿元(前值为1.19/1.82/2.73亿元),CAGR为67.8%,当前股价对应2024-2026年PS为7.5/5.3/3.7倍。公司作为专注于软镜赛道的国产龙头企业,产品具有创新性并实现赋能临床,维持“买入”评级。

风险提示

1)研发失败或导致产品放量不达预期;2)医疗事故风险或导致推广不及预期;3)进口品牌国内设厂或加剧国产化竞争风险;4)海外市场拓展或引发国际化经营风险。

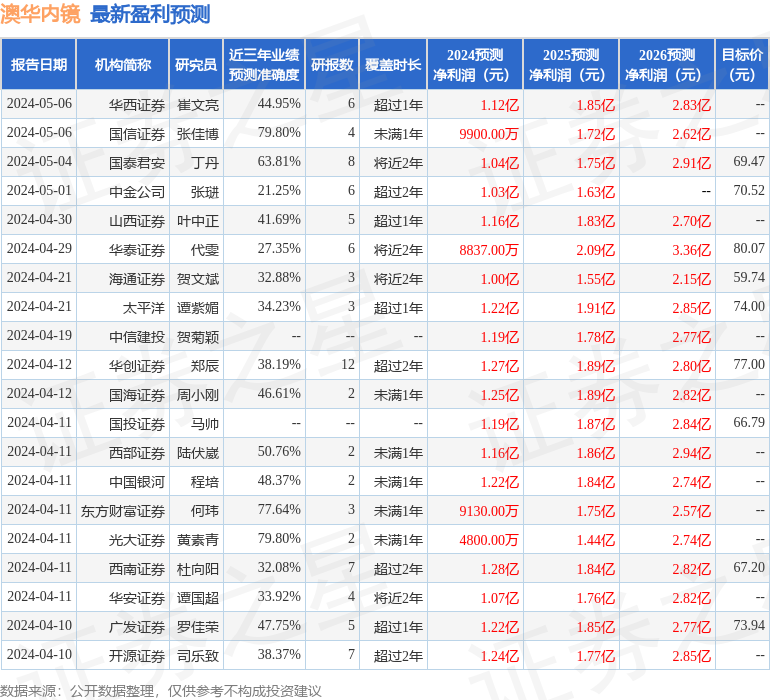

证券之星数据中心根据近三年发布的研报数据计算,国信证券张佳博研究员团队对该股研究较为深入,近三年预测准确度均值为79.8%,其预测2024年度归属净利润为盈利9900万,根据现价换算的预测PE为74.47。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级19家,增持评级10家;过去90天内机构目标均价为70.54。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP