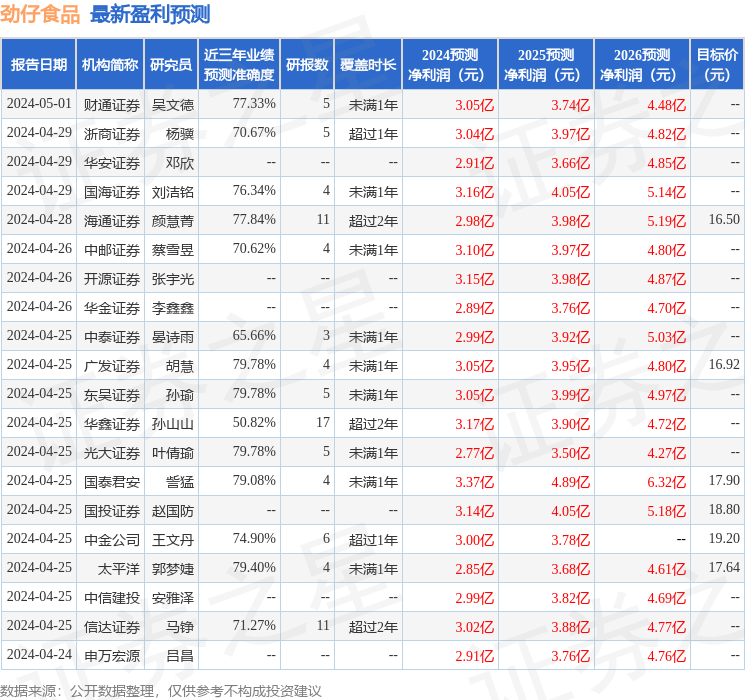

���֤ȯ�ɷ�����˾������ڶԾ���ʳƷ�����о����������о����桶24Q1������ӯ�������������ԣ���������������������������Ծ���ʳƷ����������������ǰ�ɼ�Ϊ15.08Ԫ��

��������ʳƷ(003000)

�����¼���

������˾2024��4��24�շ���2024һ��������˾һ����ʵ��Ӫ��5.40��Ԫ��yoy+23.58%��ʵ�ֹ�ĸ������7359.00��Ԫ��yoy+87.73%��ʵ�ֿ۷Ǿ�����5839.52��Ԫ��yoy+77.45%��ҵ���ӽ���ǰԤ����ֵ��

�������ǵķ������жϣ�

����1����Ʒ�ˣ�����Ʒ�����װ+ɢ�ơ����Լ����ƽ������ȵ���˾���������̻�

����24Q1������Ʒ���棬��˾�������������װ+ɢ�ơ����ԣ������ĵ�ƷС��������¿հ���������ͬʱ����˾Ҳ�ڻ�������רҵ��ɢ�ƾ����̣����ƽ�ɢ��С��ɵ��г����Ƕȣ��ƶ�����Ʒ���۶���ʮ�ڼ�����������Ϊ��˾�ڶ������������ȵ�Ŀǰ����������Ҫ������BC/KA������Ʒ����ɢ��Ϊ������˾ӵ�о������Ƶ���ͨ���������ٽϿ�ĵ�����ý����������ڳ�����չ������Ԥ�����ȵ���Ʒ����չ�����ռ������24���������ָ�����δ����ʮ�ڼ�����Ʒ���������

����2��ӯ���ˣ�����ԭ���ϼ۸����С���ģЧӦӰ�죬��˾ӯ��������������

����24Q1�������ڹ�˾�����������Ҫԭ�������㡢���ȵ����ƶ��ȼ۸�ͬ�Ⱦ������½�������Ӫҵ�������������Ĺ�ģЧӦ��Ӧ��Ч���Ż���Ӱ�죬��˾ʵ��ë����30.02%��ͬ��+4.04pct��������13.63%��ͬ��+4.66pct������Ԥ�ƣ�����ԭ���ϳɱ����������Ƴ��������ӹ�˾�������ȵ������ϰ���Ͷ������������DZ����Ʒ���ȵ�ë����ˮƽ������������˾24ȫ��ë���ʡ�������ˮƽ������������̬�ơ�

����3��Ͷ�ʽ���

��������Ԥ�ƣ���������Ʒ�����װ+ɢ�ơ�����Ʒ������հ������������ȵ���˾���Ƶ���ͨ�����Լ������ܵĵ������������̻�����������������Ԥ�ƹ�˾�����Խ�ά�ֽϿ�����������������ԭ���ϳɱ����������������������ȵ��²���Ͷ���Լ������ģ�������γɹ�ģЧӦ����˾ӯ����������������������Ԥ��24-26�깫˾Ӫ��Ϊ26.4/33.3/41.5��Ԫ��yoy+28%/27%/24%����ĸ������Ϊ2.9/3.7/4.7��Ԫ��yoy+36%/29%/28%����ӦPE�ֱ�Ϊ24X/19X/15X��ά�֡����롱������

����������ʾ��ԭ���ϼ۸����ա���Ʒ���²���Ԥ�ڷ��ա���ҵ�����Ӿ���ա�

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬�㷢֤ȯ�����о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ79.78%����Ԥ��2024��ȹ���������Ϊӯ��3.05�ڣ������ּۻ����Ԥ��PEΪ22.25��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���34�һ���������������������31�ң���������3�ң���ȥ90���ڻ���Ŀ�����Ϊ16.72��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP