东兴证券股份有限公司刘宇卓近期对扬农化工进行研究并发布了研究报告《周期底部业绩短期承压,新项目有序推进驱动成长》,本报告对扬农化工给出买入评级,当前股价为66.23元。

扬农化工(600486)

扬农化工发布2024年1季报:公司1季度实现营业收入31.76亿元,YoY-29.43%,归母净利润4.29亿元,YoY-43.11%。

行业市场低迷,农药产品价格及销量同比下滑,导致公司业绩下降。分版块看,①原药:2024年1季度,公司原药产品营收同比下滑39.97%至17.24亿元,其中销量同比下滑10.69%、产品价格同比下滑32.78%;②制剂:2024年1季度,公司制剂(不折百)产品营收同比下滑13.30%至8.61亿元,其中销量同比下滑21.30%、产品价格同比上涨10.16%。从利润端看,受到公司农药原药产品价格下降影响,公司综合毛利率同比下降3.15个百分点至24.34%,导致公司净利润下滑。

公司农药产品价格普遍处于历史低位,静待行业需求修复。公司所处的农药行业目前景气度较低迷,受到新增供给增加、需求端疲软、行业整体库存量较多等因素影响,整体价格水平持续回落,行业整体处于周期底部。展望后市,我们认为,海外市场去库存接近尾声,新周期备货启动在即,刚需逐步释放,行业景气度有望筑底回暖,届时农药产品价格有望回升,届时公司整体收入及利润水平将有望得到改善。

公司有序推进新项目产能建设,后续有望逐步贡献业绩增量。目前公司主要在建项目包括优嘉项目、辽宁优创项目。①优嘉项目方面:四期二阶段项目已于2023年末完成调试,迅速达产达效;五期项目正在加快推进。②辽宁优创项目方面:目前已全面开工,公司计划2024年内完成辽宁优创一期一阶段项目建设,加速推进二阶段项目施工。我们认为,后续在建项目的陆续投放,有望继续为公司贡献业绩增量。

公司盈利预测及投资评级:作为国内农药龙头,公司在建项目有序推进,同时受益先正达集团内部资源协同,我们预期公司中长期成长性持续。我们维持对公司的盈利预测,2024~2026年净利润分别为17.41、20.22和23.06亿元,对应EPS分别为4.28、4.97和5.67元,当前股价对应P/E值分别为15、13和11倍。维持“强烈推荐”评级。

风险提示:下游需求不及预期;产品价格大幅下滑;新产能投放不及预期;“先正达集团”资产内部整合不及预期;市场竞争加剧。

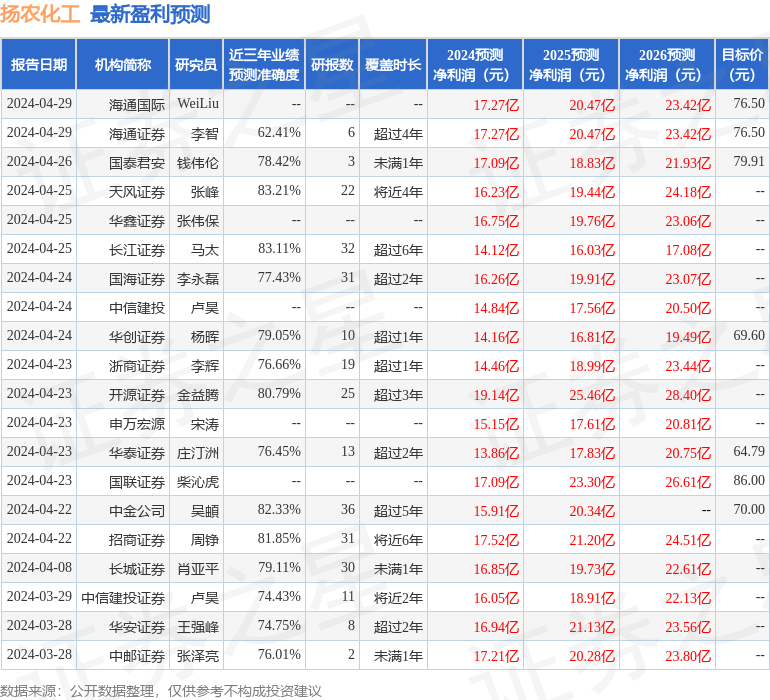

证券之星数据中心根据近三年发布的研报数据计算,天风证券张峰研究员团队对该股研究较为深入,近三年预测准确度均值高达83.21%,其预测2024年度归属净利润为盈利16.23亿,根据现价换算的预测PE为16.6。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级23家,增持评级2家;过去90天内机构目标均价为73.85。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP