西南证券股份有限公司刘言,苗泽欣近期对新华文轩进行研究并发布了研究报告《分红稳健,业绩持续增长》,本报告对新华文轩给出买入评级,当前股价为14.06元。

新华文轩(601811)

投资要点

业绩总结:新华文轩发布2023年度报告及2024年一季度报告,1)公司2023实现主营收入118.7亿元,同比增长8.6%;归母净利润15.8亿元,同比增长13.1%;扣非归母净利润16.2亿元,同比增长11%。2)2024Q1实现营收24.7亿,同比增长7%;归母净利润2.1亿,同比下降3.3%。

出版业务稳健增长,市占率排名靠前。2023年公司出版业务实现收入29.9亿元,同比增长8.8%;24Q1实现营收8.9亿元,其中教材教辅营收5.5亿元,一般图书2.5亿元。2023年中国图书零售市场码洋规模为912亿元,同比上升4.7%;公司具有15家出版传媒单位,涉及图书、报刊、音像、电子、网络等出版品类,据开卷数据,公司大众出版市场实洋占有率在全国37家出版传媒集团中排名第11位,在地方出版集团中排名第7位。

发行业务持续增长,教育信息化服务升级。2023年,公司发行业务实现营收104.9亿元,同比增长5.5%;24Q1实现营收21.7亿元,其中教材教辅实现11.4亿元,一般图书实现9.6亿元。2023年公司着力布局教育信息化,以优质数字化资源内容为抓手,探索从环境建设、教学应用,再到应用运营的业务模式,提供全方位的信息化服务;持续推进“文轩优学”线上服务平台的优化和升级,共覆盖学校6190所,服务学生466.2万人。

稳定分红,对应港股股息率超5%。根据公司2023年度利润分配,向股东每10股派发现金股利4元(含税),对应当前港股股价(8.36港币;汇率1港币=0.92人民币),股息率约为5.2%。公司经营情况稳健,保持持续分红,2021-2024年年度分红率约30%,且23年末发放特殊分红,稳定回馈股东。

盈利预测与投资建议:预计公司2024-2026年EPS分别为1.41元、1.54元、1.65元,对应的PE为10倍、10倍、9倍。考虑到公司为地方性出版集团头部机构,出版发行业务强者恒强,教育信息化业务有望打开新的增长曲线,受益于西部大开发战略,公司有望获取所得税税收优惠,以及公司保持稳定的较高水平的分红率,我们维持对公司的“买入”评级。

风险提示:国家政策变动风险,入学人口波动出现的风险,纸张价格波动风险。

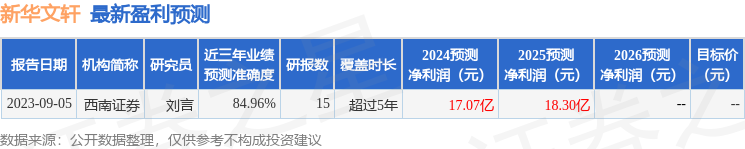

证券之星数据中心根据近三年发布的研报数据计算,西南证券刘言研究员团队对该股研究较为深入,近三年预测准确度均值高达84.96%,其预测2024年度归属净利润为盈利17.07亿,根据现价换算的预测PE为10.28。

最新盈利预测明细如下:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP