德邦证券股份有限公司郭雪近期对唯赛勃进行研究并发布了研究报告《营收稳步增长,盐湖业务进展良好》,本报告对唯赛勃给出增持评级,当前股价为11.38元。

唯赛勃(688718)

投资要点

事件:公司发布2023年年报和2024年一季报,2023年公司实现营收3.84亿元,同比+24.72%。归母净利润0.46亿,同比+46.41%。23Q4公司实现营收0.96亿元,同比增长29.52%,归母净利润797万元,同比降低11.14%;24Q1公司实现营收0.76亿元,同比减少14.75%,归母净利润370万元,同比降低46.78%

毛利率净利率均稳中有升,研发费用维持高增。2023年公司销售毛利率、销售净利率分别为32.18%、11.70%,较2022年分别同比+1.26pct、+1.51pct。毛利率增长的原因或与复合材料压力罐产品毛利率提升(同比+4.51pct)相关。费用方面,公司管理费用保持平稳,增长3.7%至4392.9万元,销售费用和研发费用均呈现大幅增长,分别为813.5万、2739.4万元,分别同比+54.92%、28.60%,财务费用为-335.2万元,较去年同期减少225.2万元,主要是因为汇率变动,汇兑收益减少。

加强产品创新拓宽应用领域,压力罐毛利率增长显著。分板块来看,(1)复合材料压力罐:公司推动产品的迭代升级,提高产品质量和服务水平,23年复合材料压力罐营收达1.26亿(同比增长8.45%),毛利率32.51%,同比增长4.51pct。(2)反渗透膜及纳滤膜系列产品:结合下游领域需求,公司持续完善生产工艺,优化产品性能、品类和规格,广泛应用于多领域,营收增长32.59%至1.79亿元,毛利率34.86%,同比增长0.37pct。(3)膜元件压力容器:依据客户需求为客户提供定制化设计和加工服务,进一步拓宽产品的应用领域,营收达0.61亿元,同比增长40.30%,毛利率19.46%,同比-1.90pct。

利用优势积极布局盐湖提锂项目,打造第二增长曲线。“吸附+膜法”技术在盐湖提锂领域的应用持续拓展,膜工艺的优势越发显著。公司在膜材料方面积累了丰富的核心技术,并积极布局盐湖提锂板块,实现了盐湖提锂专用特种纳滤膜的研发,参考公司2023年年报,公司承建的西藏盐湖提锂项目已进入设备安装调试阶段,正式投产后有望促进公司膜材料业务的进一步成长。我们认为凭借公司在膜材料的积累优势,盐湖提锂业务有望快速放量。

投资建议与估值:根据公司2023年年报及2024年一季报情况,我们调整24-25年盈利预测,并新增2026年盈利预测。预计公司2024年-2026年的收入分别为4.73亿元、5.52亿元、6.43亿元,营收增速分别达到23.0%、16.8%、16.4%,归母净利润分别为0.57亿元、0.72亿元、0.84亿元,净利润增速分别达到24.8%、25.0%、16.7%,维持“增持”投资评级。

风险提示:市场竞争加剧风险、项目建设不及预期风险、原材料跨国供应风险等。

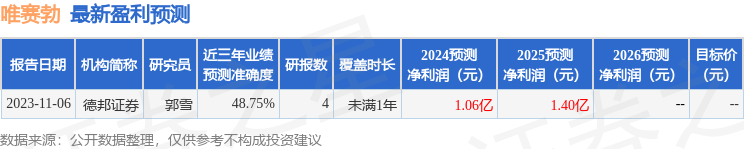

证券之星数据中心根据近三年发布的研报数据计算,德邦证券郭雪研究员团队对该股研究较为深入,近三年预测准确度均值为48.75%,其预测2024年度归属净利润为盈利1.06亿,根据现价换算的预测PE为18.66。

最新盈利预测明细如下:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP