东兴证券股份有限公司林瑾璐,田馨宇近期对常熟银行进行研究并发布了研究报告《2024年一季报点评:息差韧性较强,盈利保持行业领先》,本报告对常熟银行给出买入评级,当前股价为7.95元。

常熟银行(601128)

事件:4月29日,常熟银行公布2024年一季报,公司1Q24实现营收、拨备前利润、净利润27.0亿、17.3亿、9.5亿,分别同比+12.0%、+21.1%、+19.8%。年化加权平均ROE为14.74%,同比上升0.91pct。点评如下:

规模、非息、成本节约驱动下,营收、净利润保持高增。

1Q24常熟银行营收、净利润保持高增,同比分别增12%、19.8%,增速较2023年-0.1pct、+0.2pct,在行业中领先。从1Q24盈利归因拆解来看,主要驱动因素为规模高增、非息支撑以及费用成本节约。规模、非息和成本正向贡献盈利约15.4pct、6.4pct和9.1pct,净息差收窄负向拖累9.8pct。边际变化来看,规模贡献度略有下降,非息、成本贡献度提升,净息差拖累较23Y有所加大。

收入端:核心营收保持较强增长动力,债牛行情下投资收益高增。(1)核心营收(净利息收入+净手续费收入)同比+6.1%,增速较23Y下降3.3pct;降幅好于可比同业,保持较强增长动力。(2)其他非息收入同比+67%,主要贡献来自投资收益(1Q24实现投资收益556亿,同比增276.8%),其他非息收入占营收比重14.5%,同比上升4.8pct。

成本端:费用管控效果持续显现,拨备前利润增速达21%。(1)1Q24管理费用同比-1.6%,成本收入比为35.3%,环比继续下降1.6pct,对盈利的正向贡献提升。拨备前利润同比+21.1%,增速环比提升5.9pct。(2)信用减值损失同比+21.1%,拨备进一步夯实。

存贷规模保持高增,存款占比提升、负债结构优化。

一季度公司保持信贷较快投放,季末贷款、金融投资分别同比+15%、16%,增速较23年末持平、-4.6pct。单季新增贷款128亿,同比多增17亿。其中,新增对公、个贷占比分别为62%、24%,符合公司信贷投放的季节规律。

季末存款同比+18%,增速较23年末+1.9pct。在年初以来行业存款竞争加剧背景下,常熟银行存款依然保持高增。从负债结构看,存款占比提升,其他主动负债占比下降,结构优化有助于负债成本管控。

1Q24净息差较23Y小幅收窄,单季环比4Q23企稳回升。

常熟银行1Q24净息差为2.83%,较2023年下降3BP,降幅小于行业平均水平。测算期初期末口径下,1Q24净息差为2.63%,环比4Q23提升22BP。其中,生息资产收益率环比上升21BP,或与公司做小做散、高定价贷款占比提升有关;计息负债付息率环比下降1BP,主要得益于负债结构优化、存款挂牌利率下调。

考虑到常熟地区经济需求相对较好,且公司不断扩大业务覆盖面(23年末异地贷款占比67.9%,同比上升0.7pct),坚持做小做散,具备较强议价能力,贷款收益率在可比农商行中有望保持领先地位。负债端,预计随着存款逐步到期重定价,降息效果将陆续体现。净息差有望保持行业领先水平。

资产质量总体稳健,拨备水平高位提升。

一季度末,常熟银行不良贷款率为0.76%,环比微升1BP。测算单季度不良净生成率为-0.08%,不良生成平稳。关注贷款率为1.24%,环比+6BP。拨备覆盖率、拨贷比分别为539.2%、4.11%,环比提高1.3pct、0.1pct,远高于行业平均,拨备安全垫厚实,盈利释放空间充足。

投资建议:看好成熟小微模式、区域经济及异地展业优势、扎实风控能力加持下,公司业绩高成长属性。常熟银行坚持特色化、差异化的普惠金融发展道路,已形成“IPC技术+信贷工厂+移动科技平台MCP”的常熟小微模式,兼具定价和风控优势。公司深耕常熟本地市场,同时通过异地分支机构、村镇银行、普惠金额试验区等方式不断拓宽经营空间,信贷规模保持较快增长。我们认为,在成熟小微模式、区域经济及异地展业优势、扎实风控能力的加持下,公司业绩有望保持领先。预计2024-2026年净利润增速分别为18.6%、18.1%、20.8%,对应BVPS分别为10.43、12.14、14.18元/股。2024年4月29日收盘价7.5元/股,对应2024年市净率为0.72倍,维持“强烈推荐”评级。

风险提示:经济复苏、实体需求恢复不及预期,扩表速度、净息差水平、资产质量受冲击。

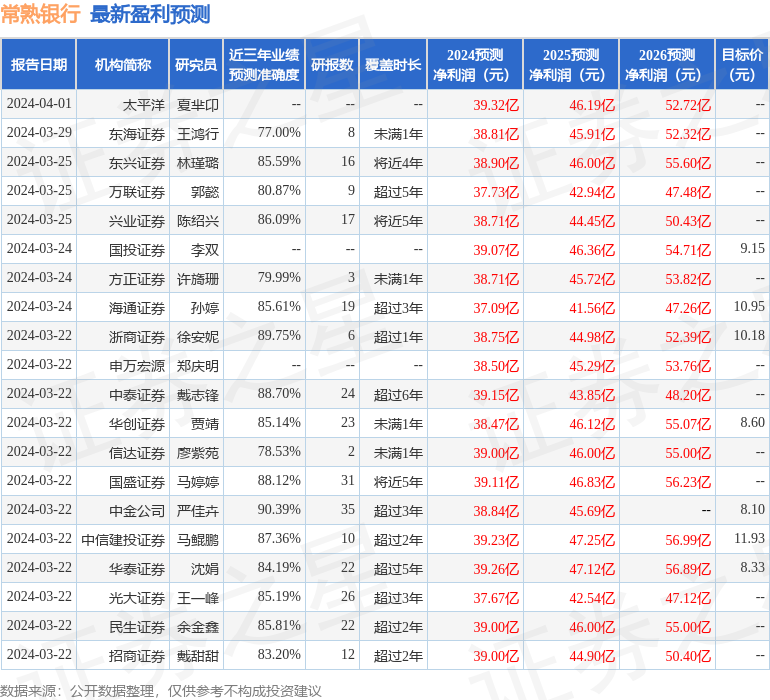

证券之星数据中心根据近三年发布的研报数据计算,中金公司严佳卉研究员团队对该股研究较为深入,近三年预测准确度均值高达90.39%,其预测2024年度归属净利润为盈利38.84亿,根据现价换算的预测PE为5.6。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级21家,增持评级4家;过去90天内机构目标均价为9.87。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP