华鑫证券胡博新近期对凯莱英进行研究并发布了研究报告《公司事件点评报告:业绩符合预期,常规业务稳健增长》,本报告对凯莱英给出买入评级,当前股价为82.65元。

凯莱英(002821)

事件

凯莱英股份发布公告:2024Q1公司实现营业收入14.00亿元,较上年同期减少37.76%;归属于母公司所有者的净利润2.82亿元,较上年同期减少55.27%。

投资要点

常规业务稳健增长

剔除大订单后2024Q1公司实现收入同比增长15.2%,整体毛利率43.5%。按客户类型拆分来看,跨国大制药公司收入剔除大订单同比增长19.6%,中小制药公司收入同比增长13.0%。公司新签订单增加,主要来自海外市场和中后期临床项目、商业化项目。

小分子化学业务和海外业务发展良好

剔除上年同期大订单收入影响后欧美市场客户的收入同比增长62.8%。小分子业务实现收入12.23亿元,剔除上年同期大订单收入影响后同比增长26.58%,确认收入的小分子商业化项目30个,确认收入的小分子临床阶段项目148个,其中临床Ⅲ期项目41个。

多肽产能持续扩产

新兴业务受到国内行业逐渐复苏的影响,实现收入1.76亿元,同比下降29.3%,受到国内市场竞争较为激烈,部分板块处于产能和业务爬坡期等因素影响,新兴业务毛利率2024Q1下降至17.3%。2023年公司多肽业务新承接12个项目,首个GLP-1NDA项目申报准备中,公司持续加快多肽商业化产能建设。2023年公司固相合成总产能达到10,250L,预计到2024年6月底达到14,250L,预计多肽业务板块会显著提升新兴业务板块毛利率。

盈利预测

行业仍处于调整阶段,低毛利率阶段仍会持续,看好公司多肽商业化生产外包业务的发展加快设施利用率对新兴业务板块毛利的改善。预测公司2024-2026年收入分别为64.41、78.60、93.63亿元,归母净利润分别为10.95、14.38、17.45亿元,EPS分别为2.96、3.89、4.72元,当前股价对应PE分别为28.4、21.6、17.8倍,首次覆盖,给予“买入”投资评级。

风险提示

政策变动风险,多肽业务发展不及预期,竞争加剧的风险,订单增长不及预期及汇率波动风险。

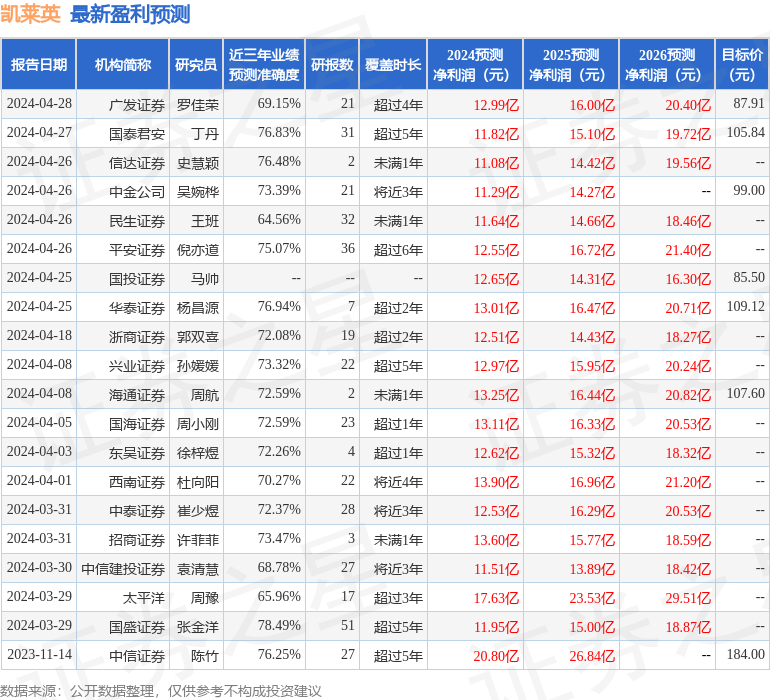

证券之星数据中心根据近三年发布的研报数据计算,国盛证券张金洋研究员团队对该股研究较为深入,近三年预测准确度均值为78.49%,其预测2024年度归属净利润为盈利11.95亿,根据现价换算的预测PE为25.59。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级18家,增持评级2家;过去90天内机构目标均价为97.67。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP