群益证券(香港)有限公司赵旭东近期对石头科技进行研究并发布了研究报告《24Q1利润翻倍增长,后续新品放量将支撑利润继续增长》,本报告对石头科技给出增持评级,认为其目标价位为446.00元,当前股价为412.99元,预期上涨幅度为7.99%。

石头科技(688169)

业绩概览:公司2024年Q1实现营收18.4亿元,YOY+58.7%,录得归母净利4.0亿元,YOY+95.2%,扣非后净利3.4亿元,同比+110.0%。

点评:

24Q1公司收入增长超5成:公司24Q1实现营收18.4亿元,YOY+58.7%,我们估计公司营收增长主要受海外业务驱动。2023年公司海外渠道取得诸多进展,包括入驻美国target180余家精选店铺、法国线下渠道突破、德国亚马逊收归自营等,助力公司全年销售额登顶全球第一。考虑到公司海外产品定位高端,随着海外渠道优势扩大,24Q1公司营收得到显着增长。

公司盈利能力显着提升:24Q1公司毛利率为56.5%,同比提升6.7pcts,我们估计主要因为高毛利率的海外业务收入占比提高。费用方面,公司期间费用率下降1.54pcts至33.3%,分类看销售、管理、研发、财务费用率分别变动-0.18、-1.67、-0.79、+1.09pcts,整体经营向好。综合来看,公司扣非后净利率为18.6%,同比提升4.6pcts,公司盈利能力显着提升。

24Q2公司海内外新品放量,营收有望快速增长。国内方面,24Q1线上份额下降,主要是因为P10S、V20和G20S等新品处于预售阶段,营收贡献仍以老品为主。二季度是国内销售旺季,鉴于公司新品预售情况火热,3月多款产品断货脱销,我们看好公司新品在“618”等购物节有望放量,公司国内业务收入将快速增长。海外业务方面,公司已经在美亚等线上平台份额超过IROBOT,并且在线下渠道取得新突破,后续将有新SKU进驻Target1000家门店,并有望向部分IROBOT渠道商渗透。目前公司新品S8MaxVUltra/S8MaxUltra已经于海外市场上市,售价高达1799/1599美元,随着海外市场的渠道拓展,我们认为公司海外业务将迎来量价齐升。

盈利预测及投资建议:预计2023、2024、2025年公司实现净利润26.4、30.3、35.1亿元,yoy分别为+28.7%、+14.8%、+15.9%,EPS为20.1、23.0、26.7元,当前A股价对应PE分别为19、17、14倍,我们看好公司海内外新品放量,营收实现快速增长,对此给予公司“买进”的投资建议。

风险提示:价格竞争激烈、国内扫地机器人市场回暖不及预期、海外管道拓展不及预期、贸易战风险

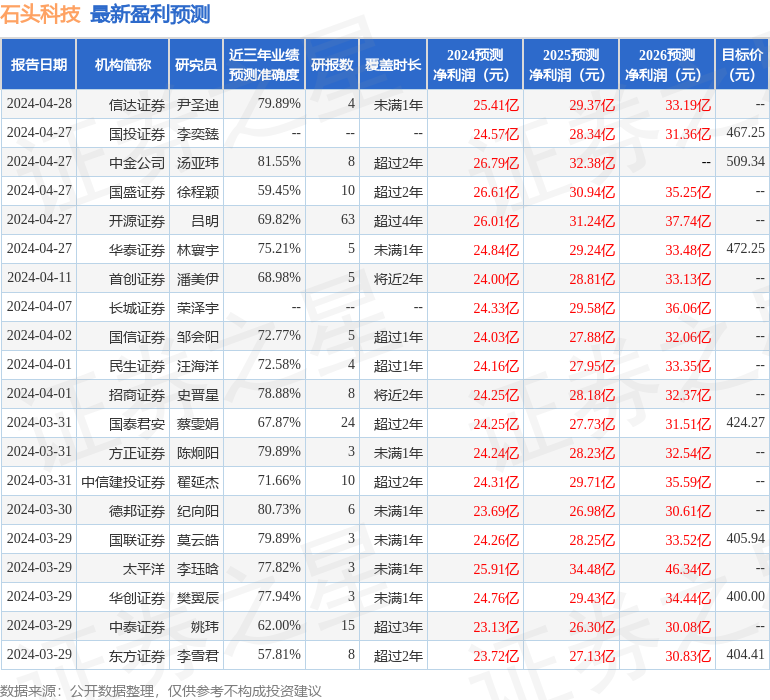

证券之星数据中心根据近三年发布的研报数据计算,中金公司汤亚玮研究员团队对该股研究较为深入,近三年预测准确度均值高达81.55%,其预测2024年度归属净利润为盈利26.79亿,根据现价换算的预测PE为20.27。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级26家,增持评级5家;过去90天内机构目标均价为452.47。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP