民生证券股份有限公司李阳近期对北新建材进行研究并发布了研究报告《2024年一季报点评:“平台型”北新已具规模,一体两翼周期底部加码布局》,本报告对北新建材给出买入评级,当前股价为30.08元。

北新建材(000786)

公司发布2024年一季报:2024Q1实现营收59.44亿元,同比+24.62%,归母净利8.22亿元,同比+38.11%,扣非归母净利7.91亿元,同比+40.68%(均为基数调整后对比)。2024Q1毛利率为28.65%,扣非后净利率13.31%。收入利润增长主因石膏板销量增长、价格提高,以及并购贡献(嘉宝莉已于2024年2月29日并表)。

石膏板提价与降本同步,高端占比提升继续推进

2024Q1公司毛利率为28.65%,同比+1.69pct,我们判断毛利率同比改善主因①成本价格红利(煤炭价格同比回落);②产品结构中,预计盈利能力较强的高端产品占比稳步提升。随着2023年11月4日(根据涨价函),泰山全系列石膏板提价0.2元/平,以及2024年2月26日(根据涨价函),泰山全系列石膏板提价0.3元/平、非泰山提价0.2元/平,预计毛利率受益提价、稳中有升。

从费用端来看,一季度期间费用率为13.43%,同比+0.24pct,销售费用率/管理费用率/研发费用率/财务费用率分别为4.94%、4.67%、3.57%、0.24%,分别同比+0.57pct、-0.65pct、+0.49pct、-0.17pct;其中,销售费用同比增加40.87%主因并购以及子公司人工成本增加,研发费用增长44.65%主因研发投入增长及并购。

此外,其他收益近4700万同比大幅增长226%,主因公司享受先进制造业企业增值税加计抵减政策。投资收益3800万同比大幅增长95%,主因子公司理财收益增加。

经营性现金流稳健,资产负债率保持良性

2024Q1公司经营性现金流净额为-0.26亿元,上年同期为流出3亿,主因收入明显增长带来销售商品、提供劳务收到的现金同增6亿,以及本期收到其他与经营活动有关的现金同增43%,流出项同比减少,例如支付的各项税费同减39%。收现比为0.68,和季节性与并购影响有关。

期末资产负债率27.9%,略有提高。期末货币资金14.63亿,交易性金融资产16.43亿。因经营特征、应收账款及票据占收入比重86%,参考过往到年末预计会降为10%左右。商誉因收并购大幅增加至24亿。短期借款6.37亿,一年内到期的流动负债18亿(长期借款重新分类)。

投资建议:我们持续看好公司①“一体两翼”战略稳步推进,涂料资产(嘉宝莉&灯塔)加快融入体系;②石膏板向“消费品”加速转型;③防水资产逐步发挥正贡献;④出海蓬勃。我们预测2024-2026年公司归母净利分别为43.9、62.0、65.2亿元,现价对应PE为12、8、8倍,维持“推荐”评级。

风险提示:基建项目、地产政策落地不及预期的风险,原材料价格波动风险。

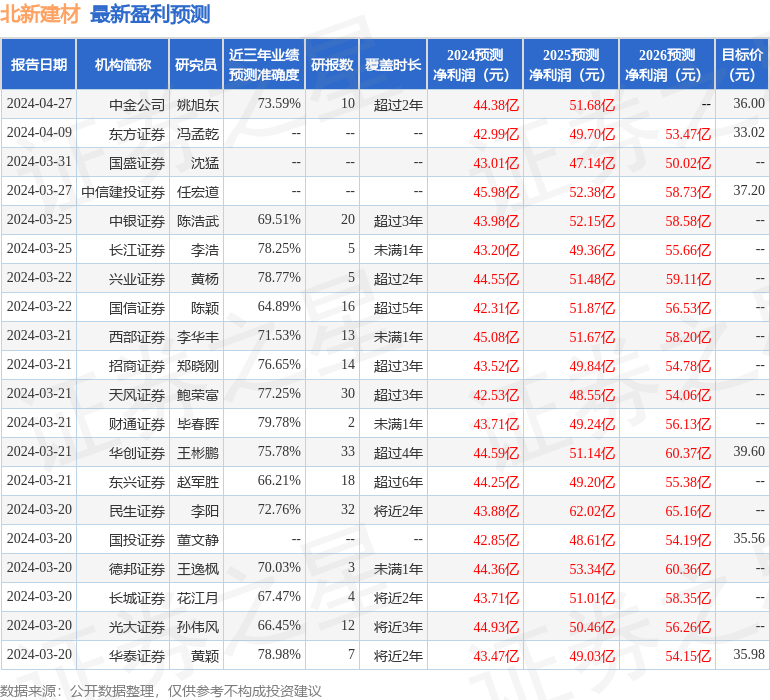

证券之星数据中心根据近三年发布的研报数据计算,财通证券毕春晖研究员团队对该股研究较为深入,近三年预测准确度均值为79.78%,其预测2024年度归属净利润为盈利43.71亿,根据现价换算的预测PE为11.61。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级21家,增持评级3家;过去90天内机构目标均价为36.6。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP