国金证券股份有限公司满在朋近期对中国船舶进行研究并发布了研究报告《造船价持续上行,看好公司盈利持续提升》,本报告对中国船舶给出买入评级,当前股价为37.44元。

中国船舶(600150)

业绩简评

4月26日,公司发布23年年报和24年一季报,23年公司实现收入748.39亿元,同比+25.81%,归母净利润29.57亿元,同比+1614.73%。(按照公司23年报会计政策变更后数据,22年收入、归母净利润调整为594.85、1.72亿元)。24Q1单季度实现收入152.70亿元,同比+68.84%,归母净利润4.01亿元,同比+821.12%。

经营分析

公司处置海工平台,23年经营业绩高增。根据公司2023年年报,2023年,子公司外高桥造船收回4座海工平台合同尾款并确认收入59.27亿元,确认毛利26.59亿元。公司2023年实现归母净利润29.57亿元,同比+1614.73%,经营业绩高增。

中国造船三大指标持续高增,周期上行确定性强。根据中国船舶工业行业协会,1-2M24我国造船完工量826万载重吨,同比增长95.4%;新接订单量1520万载重吨,同比增长64.4%;在手订单量14919万载重吨,同比增长31.3%。1-2M24,中国造船完工量、新接订单量、在手订单量分别占世界市场份额的56.5%、69.5%和56.1%,均位居世界第一。

造船价持续上行,看好公司盈利能力持续提升。全球新造船价格自21年Q1持续上涨,根据克拉克森,24年3月全球新造船价格指数达183.17,同比+10.66%,环比+0.98%。造船价持续上行,看好公司未来业绩持续改善。

船舶建造、交付进展顺利,公司业绩释放有望超预期。根据中国船舶工业行业协会,2024年一季度,公司子公司中船澄西经营承接、工业产值均超额完成一季度目标;广船国际交船完成率达到118.67%;外高桥造船完成年度交船计划的32%。船舶生产、交付节奏加速,公司业绩释放有望持续超预期。

盈利预测、估值与评级

我们预计2024-2026年公司营业收入为874.06/980.66/1100.31亿元,归母净利润为60.06/92.56/126.27亿元,对应PE为28/18/13X,维持“买入”评级。

风险提示

原材料价格波动、人民币汇率波动、新订单增速不及预期、碳减排政策执行力度低于预期风险。

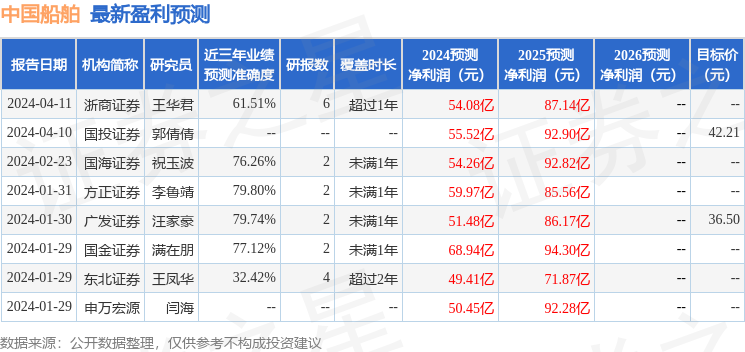

证券之星数据中心根据近三年发布的研报数据计算,方正证券李鲁靖研究员团队对该股研究较为深入,近三年预测准确度均值为79.8%,其预测2024年度归属净利润为盈利59.97亿,根据现价换算的预测PE为27.94。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为40.24。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP