国金证券股份有限公司满在朋近期对中铁工业进行研究并发布了研究报告《新签订单持续增长,净利率显著改善》,本报告对中铁工业给出买入评级,当前股价为7.93元。

中铁工业(600528)

业绩简评

4月26日,公司发布24年一季报,24Q1单季度实现收入71.18亿元(同比-4.26%)、归母净利润4.68亿元(同比-10.87%)、扣非后归母净利润4.53亿元(同比-12.01%)。

经营分析

费用率环比下滑,净利率显著改善。根据公司公告,1Q24公司销售费用率、管理费用率、研发费用率分别为1.95%/4.77%/4.78%,环比4Q23分别下滑0.16/0.20/1.74pct。得益于费用管控良好,公司1Q24净利率达6.46%,环比4Q23提升3.23pct,净利率显著改善。

新签订单持续增长,看好远期收入释放。根据公司公告,2023年公司新签订单520.12亿元,同比增长1.12%。2024年一季度公司新签订单128.98亿元,同比增长3.49%,其中钢结构制造与安装业务新签订单82.35亿元,同比增长40.58%。分内外销来看,2024年一季度境内新签订单122.18亿元,同比增长2.5%,境外新签订单6.79亿元,同比增长25.2%。公司新签订单持续增长,看好公司远期收入释放。

铁路投资持续增长+设备更新政策支持,看好公司交通运输装备业务需求释放。根据国家铁路局,23年全国铁路固定资产投资7645亿元,同比+7.5%;24年一季度全国铁路固定资产投资同比+9.9%,投资额加速向上。此外,2024年3月,国务院常务审议通过《推动大规模设备更新和消费品以旧换新行动方案》,会议指出,要加大财税、金融等政策支持,有序推进交通运输设备更新改造。在政策的鼓励下,交通运输设备更新替换节奏有望加速,利好公司道岔等交通运输装备业务长期收入增长。

盈利预测、估值与评级

我们预计2024-2026年公司营业收入为314.17/330.67/347.47亿元,归母净利润为18.26/19.55/21.03亿元,对应PE为10/9/8X,维持“买入”评级。

风险提示

下游基建投资不及预期、盾构机下游新领域拓展不及预期、原材料价格上涨风险

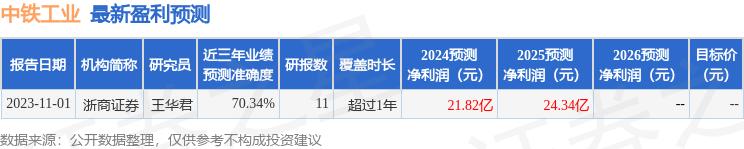

证券之星数据中心根据近三年发布的研报数据计算,浙商证券王华君研究员团队对该股研究较为深入,近三年预测准确度均值为70.34%,其预测2024年度归属净利润为盈利21.82亿,根据现价换算的预测PE为8.09。

最新盈利预测明细如下:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP